Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

Doutorado pela London Business School, Fimson é chair da Newton Centre for Endowment Asset Management na Cambridge Judge Business School e Emeritus Professor of Finance na London Business School. Na sua vasta bibliografia, constam a co-autoria dos livros "Financial Markets History" (2017) e "Global Investment Returns Yearbook" (2017), entre vários outros.

Como, quando e porquê desenvolveu a ideia de escrever “O Triunfo dos Otimistas”?

O esforço maior na pesquisa dos retornos dos investimentos globais iniciou-se no final dos anos 90. Com os meus colegas Paul Marsh e Mike Staunton, pretendíamos inicialmente fazer um estudo a ser publicado no novo milénio, no ano 2000. No início, pensávamos apenas em estender os dados do Reino Unido (UK) até 1900, uma aspiração estimulante. O nosso objetivo era comparar as experiências de investimento no longo prazo nos Estados Unidos (US) e no UK. No entanto, como todos sabemos, os projetos de pesquisa evoluem à medida que o estudo é levado a cabo. Este acabou por ser também o nosso caso.

Mark Brown, o (então) responsável pelo Research no ABN Amro, sugeriu a publicação de um livro, patrocinado pela sua empresa. Com este encorajamento, iniciamos a expansão do conjunto de países a incluir no livro. Descobrimos muitas pessoas que estavam a trabalhar isoladamente na compilação de registos para os mercados nacionais respetivos. O nosso estudo inicial (publicado pelo ABN Amro em 2000) englobava 10 mercados, com mais de um século de dados sobre os retornos anuais das principais classes de ativos em cada país.

Eventualmente, com a cooperação de um painel crescente de outros investigadores interessados em participar, encontrámos 16 mercados nacionais que incluímos em “O Triunfo dos Otimistas”, publicado pela Princeton University Press em 2002, de Dimson, Marsh e Staunton (“DMS”). Fomos afortunados. A investigação teve grande impacto e o seu alcance expandiu-se ao longo do tempo, cobrindo múltiplos tópicos em várias edições do nosso Global Investment Returns Yearbook. O nosso estudo inclui atualmente os principais mercados norte americanos, asiáticos, europeus e africanos desde 1900 até hoje, englobando cinco classes de ativos em 23 países e três regiões transnacionais.

Quais são as principais vantagens que um investidor, ou potencial investidor, pode obter através da análise de uma tão longa série de retornos de mercado?

Para compreendermos o risco e retorno, devemos analisar longos períodos de história. Isto porque os retornos dos ativos, e especialmente das ações, são bastante voláteis. Mesmo em períodos de 20 anos ou mais, podem observar-se retornos “invulgares”. Isto é facilmente ilustrável pela história recente. O Séc. XXI teve início com um dos bear markets mais selvagens da história. Os danos causados infligidos às ações globais tiveram início em 2000 e, em março de 2003, as ações americanas tinham recuado 45%, os preços das ações no UK caíram para metade e as ações alemãs perderam dois terços. Os mercados encetaram então uma recuperação notável, com ganhos substanciais que reduziram e, em muitos países, eliminaram completamente as perdas do bear market. Os mercados mundiais registaram novos máximos em finais de outubro de 2007, apenas para mergulhar noutro épico bear market impulsionado pela Crise Financeira Global. Os mercados fizeram mínimos em março de 2009 e encetaram nova recuperação admirável. No entanto, em termos reais, só em 2013 é que muitos dos maiores mercados mundiais atingiram novamente os níveis do início de 2000.

A nossa pesquisa sumariza as evidências históricas globais de longo prazo dos retornos de ações, obrigações, bilhetes de tesouro e taxas de câmbio, todas ajustadas para a inflação, ao longo dos 117 anos desde 1900. Atualizamos e expandimos os dados originalmente publicados no nosso livro de 2002, “O Triunfo dos Otimistas”. Dada a volatilidade dos retornos, os dados históricos de longo prazo são essenciais para a compreensão dos retornos dos ativos e as séries longas são necessárias não só para a minimização de erros de medição, mas também para a cobertura da mais larga banda possível de condições históricas de mercado.

Como define um otimista? Quais as suas caraterísticas? Estas evoluíram ao longo do tempo?

O título do livro resume a conclusão mais marcante da nossa investigação. Ao longo do Séc. XX, aqueles que assumiram o risco e, com otimismo, investiram em ações conseguiram muito melhores retornos do que os seus homólogos mais conservadores que mantiveram obrigações de governos mais “seguras”. No longo prazo, os otimistas triunfaram: as ações bateram a inflação; as ações bateram o dinheiro; e as ações bateram as obrigações soberanas de longo prazo. Não apenas no UK e nos US, mas em todo o lado.

Os Professores Elroy Dimson, Paul Marsh e Mike Staunton estudaram os retornos dos mercados financeiros ao longo dos últimos 117 anos. Quais foram as maiores alterações verificadas na composição dos principais mercados financeiros analisados?

Em 1900 – a data de início da nossa base de dados de retornos globais - praticamente ninguém tinha conduzido um carro, feito uma chamada telefónica, utilizado luz elétrica, visto um filme ou ouvido música gravada; ninguém tinha voado num avião, ouvido rádio, visto televisão, utilizado um computador, enviado um e-mail ou utilizado um smartphone. Não existiam radiografias, scanners corporais, testes de ADN ou transplantes; ninguém tinha tomado antibióticos. Devido a isto, muitos morreriam mais jovens. A humanidade beneficiou de uma vaga de inovação transformativa com origem na Revolução Industrial, continuou ao longo da Idade de Ouro da Invenção nos finais do Séc. XIX e estende-se agora pela atual era da informação. Estas transformações criaram novas indústrias – eletricidade e geração de energia, automóveis, indústria aeroespacial, companhias aéreas, telecomunicações, petróleo e gás, farmacêuticas e biotecnologia, computadores, tecnologia de informação, media e entretenimento. Entretanto, fabricantes de carruagens e carroças puxadas a cavalo, barcas, locomotivas a vapor, velas e fósforos viram as suas indústrias a entrar em declínio. Verificaram-se enormes alterações no que é produzido, como é fabricado e na forma como as pessoas vivem e trabalham.

Estas alterações podem ser observadas na evolução do tipo de empresas cotadas nos US (ver abaixo) assim como noutros mercados. No início do Séc. XX, os mercados eram dominados por empresas ferroviárias. No UK, as empresas ferroviárias representavam quase metade do valor do mercado acionista, enquanto que nos US tinham um peso de 63%. 117 anos mais tarde, as ferroviárias caíram ao ponto da quase extinção no mercado acionista, representando menos de 1% nos US e quase zero no UK.

Das empresas americanas cotadas em 1900, mais de 80% do seu valor estava em indústrias que atualmente são pequenas ou extintas; o número no UK é de 65%. Para além das ferroviárias, outras indústrias que sofreram declínios vertiginosos foram, os têxteis, ferro, carvão e aço. Estas indústrias ainda existem, mas foram transferidas para locais mais baratos, em países emergentes. No entanto, as semelhanças entre 1900 e 2015 são também aparentes. As indústrias bancárias e de seguros continuam a ser importantes. Similarmente, as indústrias da alimentação e bebidas (incluindo álcool), tabaco e utilities estavam presentes em 1900, tal como estão hoje. E no UK, as empresas mineiras cotadas eram importantes em 1900 e continuam a sê-lo atualmente, em Londres.

Mas mesmo as indústrias que à primeira vista parecem similares sofreram alterações radicais. Comparem, por exemplo, a telegrafia em 1900 com os smartphones de 2017. Ambos são, no seu tempo, alta tecnologia. Ou contrastem os transportes em 1900 – transportes marítimos, elétricos, docas – com as suas contrapartes modernas, companhias aéreas, autocarros e camiões. Dentro do sector manufatureiro e industrial, a lista de empresas de 1900 incluía o então maior fabricante de velas do mundo assim como o maior fabricante de fósforos.

Outra estatística que se destaca é a elevada proporção das empresas atuais cujas indústrias eram pequenas ou não existentes em 1900 – 62% do valor para os US e 47% para UK. As maiores indústrias em 2017 são tecnologia (principalmente nos US), petróleo e gás, banca, saúde, o grupo das outras indústrias, minas (no UK), seguros, telecomunicações e retalho. Destas, petróleo, gás, tecnologia, saúde (incluindo farmacêuticas e biotecnologia) eram praticamente inexistentes em 1900. As telecomunicações e os media, tal como os conhecemos hoje, são também, na realidade, novas indústrias.

Como compararia as diferentes classes de ativos em termos de retorno ao longo de tão extenso período? As conclusões são semelhantes em todos os países, incluindo Portugal?

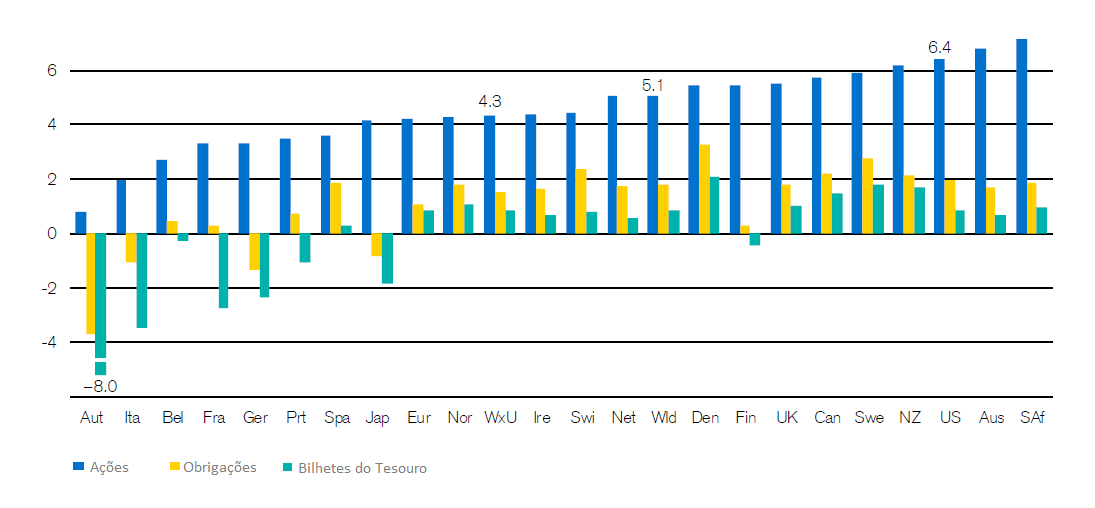

Analisamos os retornos reais anualizados de ações, obrigações e bilhetes do tesouro ao longo dos últimos 117 anos em 21 países com histórias de investimento contínuas mais o índice mundial, o índice mundial ex-US e Europa, ordenados por ordem ascendente de performance do mercado acionista. Os retornos reais das ações foram positivos em todos os locais, tipicamente a um nível de 3% a 6% por ano. As ações foram a classe de ativos com melhor performance em todo o lado. Outrossim, as obrigações bateram os bilhetes de tesouro em todos os países. Este padrão global, ações batendo obrigações e obrigações batendo bilhetes do tesouro, é o expectável no longo prazo, uma vez que as ações são mais arriscadas do que as obrigações e as obrigações mais arriscadas que os bilhetes do tesouro.

O gráfico de barras abaixo mostra que, embora na maior parte dos países as obrigações tenham um retorno real positivo, quatro países têm retornos negativos. A maioria destes países encontra-se também entre aqueles com pior performance nas ações. A sua fraca performance tem origem na primeira metade do Séc. XX e estes foram os países que mais sofreram com a devastação da guerra e com períodos de alta ou hiperinflação, tipicamente associada com as guerras e o seu rescaldo. O gráfico mostra que Portugal bate cinco mercados acionistas, ficando assim colocado na metade inferior na ordenação dos países por retornos reais ajustados para a inflação. Nos mercados obrigacionistas, Portugal bate também cinco países, caindo nos 50% centrais dos mercados obrigacionistas ordenados por retornos reais ajustados para a inflação ao longo de 117 anos.

Elroy Dimson compara os retornos de ações baratas que o mercado ignora, mas que têm potencial de subida com ações que têm uma apreciação de capital superior e cujo preço está a subir.

Ao longo dos últimos 117 anos, passámos por duas guerras mundiais e vários outros conflitos militares, uma grande depressão, duas crises petrolíferas, o crash de 87, a bolha tecnológica de 2000, a grande recessão de 2008-09 e várias recessões pelo caminho. Qual é, na sua opinião, o papel das ações na proteção da riqueza, no longo prazo, contra estes eventos e contra a erosão da inflação?

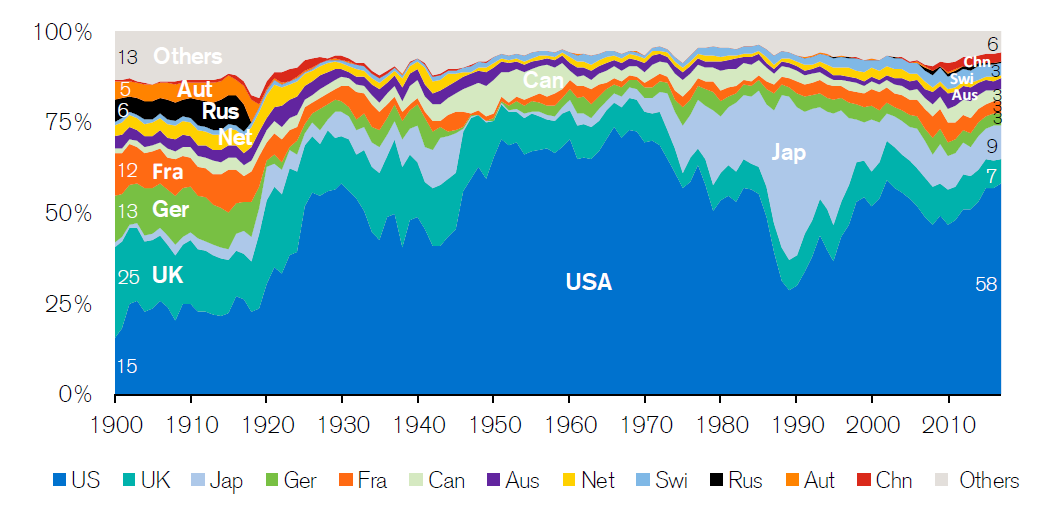

As ações são um armazém de valor. As fortunas dos mercados individuais variaram, como ilustra o gráfico abaixo, que reporta a proporção do mercado acionista global representado anualmente pelos vários mercados acionistas nacionais.

O professor Dimson mencionou num evento recente que vivemos num mundo de baixos retornos e que assim continuaremos. Compararia este a algum período da história recente? O que poderão os investidores aprender com esta experiência e como se deverão preparar em termos de alocação de ativos para retornos futuros?

Eis uma comparação entre os retornos historicamente altos da geração baby boomer e a geração millennial e uma projeção para o futuro de longo prazo baseada nos nossos dados e análise. Olhando para o futuro, as baixas taxas de juro sinalizam um mundo em que os baixos retornos serão a norma.

Em anos recentes, temos testemunhado intervenções massivas de bancos centrais nos mercados financeiros sem consequências negativas de maior e sem inflação. O que pensa poderá acontecer aos retornos das diferentes classes de ativos quando os bancos centrais reduzirem os seus balanços?

Após subidas de taxas de juro, quase todos os ativos, em média, geram retornos inferiores. Isto é ilustrado abaixo e é descrito em maior detalhe no nosso Yearbook de 2016.

No seu estudo, identifica o valor como um fator da melhor performance das ações. Considera que os últimos anos em que este estilo de investimento teve performances inferiores são o advento de um novo paradigma ou apenas um ciclo adverso que eventualmente se inverterá?

O investimento em valor procura ações baratas que o mercado ignora, mas que oferecem o potencial de subida assim que as pessoas acordem para o seu verdadeiro valor.

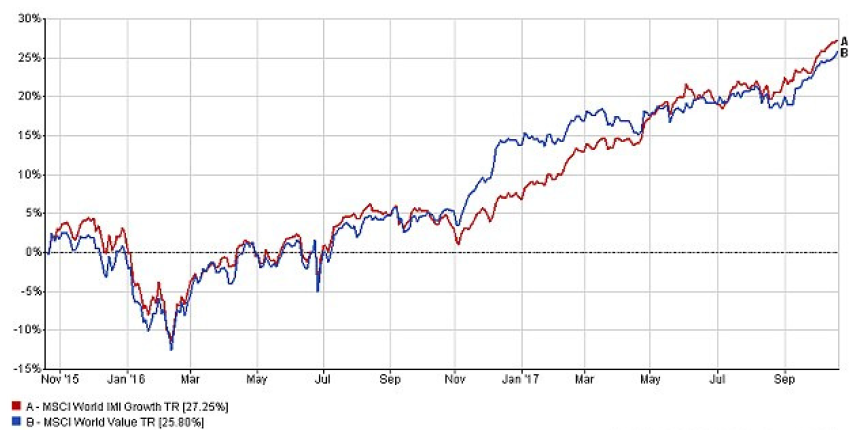

O investimento em crescimento (growth) foca-se em ações que têm uma apreciação de capital superior, isto é, o preço da ação está a subir. As mais proeminentes são as ações FAANG (Facebook, Apple, Amazon, Netflix e Google (Alphabet) que estão a subir entre 23% (Google) e 53% (Apple) versus perto de 15% para o S&P500, este ano.

O investimento em valor sofreu comparado com o investimento em crescimento desde que os mercados acionistas recuperaram após a crise financeira. Isto tem sido atribuído ao dinheiro barato do QE (Quantitative Easing) e aos investidores que procuram crescimento rápido; o crescimento dos gigantes da tecnologia; fundos passivos que querem grandes posições em grandes empresas tecnológicas. No entanto, ao longo dos últimos dois anos, o crescimento e o valor têm performances muito próximas.

Paul Marsh, Mike Staunton e eu próprio analisámos o investimento em valor e outras regularidades no mercado acionista – recuando no tempo 117 anos. Analisámos a performance de longo prazo, em 23 países diferentes, de duas estratégias de seleção de ações com base no valor. A primeira estratégia é investir em ações com um elevado rácio de valor contabilístico para valor de mercado por ação (book-to-market). A segunda é investir em ações com elevadas taxas de dividendos em detrimento de ações com taxas baixas.

A série mais longa para a seleção de ações com base no book-to-market é para os US: desde o final de 1926 até ao final de 2016, as ações de valor bateram as ações de crescimento por uma margem de 3,3% anuais. Os dados para o Reino Unido, que começam em 1955, indicam um prémio ainda mais elevado. A série mais longa para a seleção de ações com base nas taxas de dividendos é para o UK: entre 1899 e 2015, as ações com taxas de dividendos mais elevadas batem as ações com taxas baixas por uma margem anual de 2,8%. Os dados para os US, que têm início em 1927, indicam um prémio ligeiramente inferior para as ações com elevados dividendos. Os dados para outros países favorecem também o investimento em valor (DMS 2016).

Se me pergunta, no entanto, se as evidências a favor do investimento em valor são claras, tenho algumas reservas. Em primeiro lugar, o prémio varia de mercado para mercado. Segundo, os intervalos durante os quais o valor é uma estratégia vencedora são episódicos; por vezes, as ações de crescimento têm melhor performance. Na realidade, historicamente, verificam-se longos períodos em que a performance relativa das estratégias de crescimento foi superior. O quadro varia conforme nos focamos no valor contabilístico, taxas de dividendo, período de amostra ou o país.

Mas historicamente, a diferença de retornos entre ações de valor e de crescimento tem sido substancial, com um prémio de cerca de 3% ao ano. A recompensa histórica do investimento em valor parece tão atrativa que devemos ter cautela na sua extrapolação. No entanto, no longo prazo, eu espero que as ações de valor vençam.

Na sua opinião, qual poderá ser o impacto nos mercados financeiros da proliferação da indexação e das estratégias passivas?

Penso que os perigos estão a ser sobrestimados. O capital está a deslocar-se de mandatos de gestão ativa para mandatos passivos. A principal questão é a menor quantidade de dinheiro gasta em comissões e advisory. Isto origina um ambiente mais desafiante para as empresas de investimento, mas oferece aos investidores mais escolha.

Hoje, quais são os principais fatores de risco para os otimistas?

A persistente subida no preço dos ativos financeiros que geram rendimento, juntamente com a sede dos investidores por estratégias orientadas para o rendimento, levantam a questão se as estratégias high-yield e high-coupon não se estarão a tornar sobrelotadas. Isto poderá afetar tanto os portfolios tradicionalmente geridos assim como os factor driven.

A minha maior preocupação, no entanto, é que demasiados investidores esperam ainda que a performance dos investimentos lhes permita manter o consumo a taxas insustentavelmente altas. Isto é um perigo para as instituições – planos de pensões e endowments – e para os investidores individuais. A maioria das pessoas não está a poupar o suficiente para as suas necessidades financeiras futuras. Precisam de consumir menos, baixar as suas aspirações financeiras e seguir o conselho de investir para o futuro.