Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

Várias razões contribuem para o aumento da desigualdade. Primeiro, a desigualdade nos rendimentos: as pessoas que ganham mais conseguem também poupar mais e, consequentemente, investir mais, criando mais riqueza ao longo do tempo, aumentando o fosso entre as taxas a que conseguem criar riqueza face à classe média. Segundo, mais importante e muitas vezes ignorado, é o tipo de activos em que investem o rendimento que não é consumido: as pessoas mais ricas tendem a deter a maioria das acções da economia e colhem benefícios desproporcionados face à classe média, que investe uma proporção muito maior da sua riqueza em imobiliário.

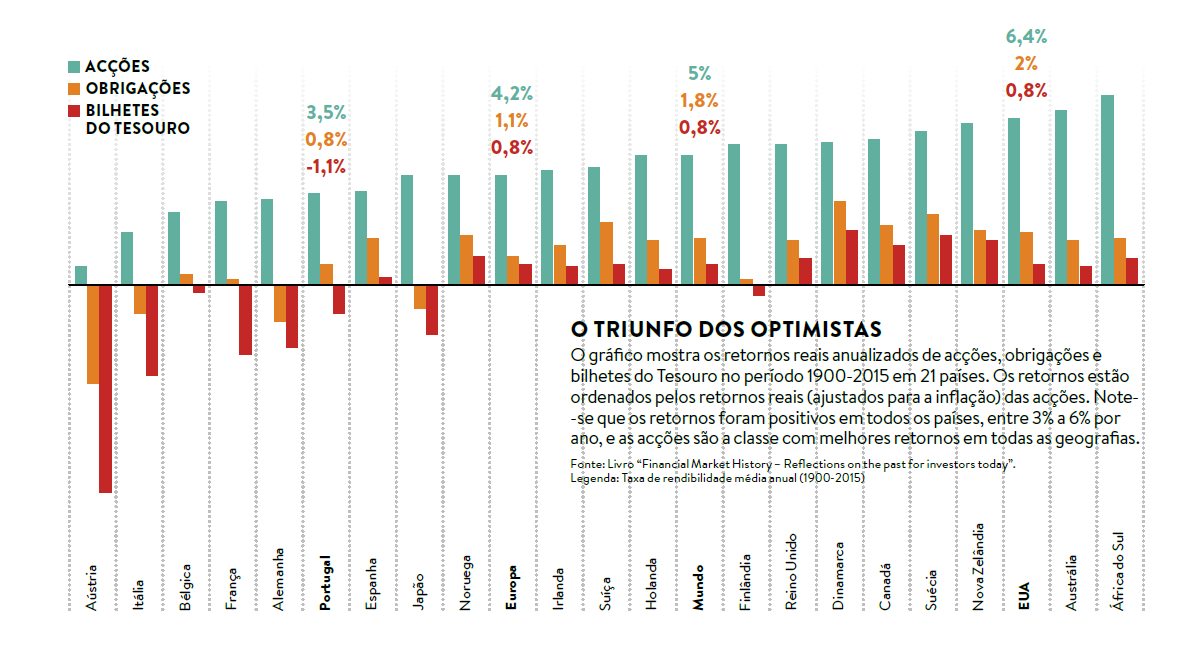

Elroy Dimson, Paul Marsh e Mike Staunton, autores do famoso livro “Triumph of the Optimists”, apresentam no livro “Financial Market History– Reflections on the past for investors today” os retornos conseguidos nas diferentes classes de activos ao longo dos últimos 116 anos em 21 países. Segundo os autores, a classe de activos que melhor remunerou o capital neste período foi, por larga margem, a das acções. Mas os três economistas chegaram a mais conclusões. Revelaram que o retorno do investimento em acções foi positivo em todos os países, com ganhos entre 3% a 6% por ano, e as acções mostraram-se como sendo a classe com melhores retornos em todas as geografias.

A análise de Elroy Dimson, Paul Marsh e Mike Staunton mostra ainda como os EUA tiveram uma boa performance, conseguindo o terceiro lugar para as acções e sexto para obrigações (ver no gráfico). O retorno real das acções americanas de 6,4% contrasta com o retorno real em dólares de 4,3% no World Index ex-EUA. Embora as acções, vistas como classe de activos arriscada, tenham tido melhor performance do que as menos voláteis obrigações e bilhetes do tesouro, os investidores nas acções não beneficiaram do investimento em mercados mais voláteis em comparação com mercados mais estáveis: os EUA tiveram um desvio padrão de retornos de 20,1%, o sexto país com menos risco atrás de países como o Canadá (17%), a Austrália (19,4%) ou o Reino Unido (17,7%).

Os autores de “Financial Market History – Reflections on the past for investors today” destacam a importância da inflação, a que chamam uma força muito poderosa no séc. xx, dando o exemplo dos EUA, com inflação anualizada de 2,9% e o Reino Unido com 3,7%. A diferença, aparentemente pequena entre os dois, significa que, desde 1900, os preços aumentaram 27 vezes nos EUA enquanto que no Reino Unido aumentaram 69 vezes. Nos últimos 166 anos, sete países sofreram particularmente com a inflação: Alemanha, Áustria, Portugal, Finlândia, França, Japão e Espanha. Os investidores devem ter a preocupação de conseguir, nos seus investimentos, ganhos de poder de compra a longo prazo.

A mais conhecida série de preços reais de casas foi criada por Robert Shiller e Karl Case, que estudaram o mercado imobiliário desde 1890. O resultado deste estudo mostra que os preços das casas acompanharam por pouco a inflação. Ou seja, a valorização das casas foi mínima neste período de 120 anos (0,3% anuais) e se excluíssemos os dois rallies – no final dos anos 40 e no início da década de 2000 - a variação poderia ter sido negativa. O retorno médio conseguido (valorização e rendas) foi inferior a 1,7% ao ano acima da inflação (devido a comissões, custos de manutenção e impostos).

Dois estudos recentes realçam este facto importante. O primeiro, de Laurent Bach, Laurent Calvet e Paolo Sodini, debruça-se sobre a Suécia. A análise do período 2000-2007, permite concluir que existe uma grande razão pela qual os ricos acabam por ficar mais ricos: em vez de acções, a classe média investe mais em imobiliário residencial. As casas tendem a conseguir retornos inferiores às acções. O segundo estudo, de Edward Wolff, da New York University, confirma que este padrão se repete nos Estados Unidos, onde os mais ricos têm relativamente menos dinheiro em casas e mais em acções e outros activos financeiros. Independentemente da geografia, os ricos detêm o potencial da economia na forma de acções enquanto que os retornos da classe média estão limitados pelo lento crescimento da riqueza imobiliária. Wolff conclui que o colapso da bolha imobiliária também contribuiu para a desigualdade, uma vez que as acções recuperaram mais rapidamente que o imobiliário.

Portanto, a concentração da propriedade de acções é o factor mais determinante no aumento da desigualdade na distribuição da riqueza e a razão pela qual os ricos ficam mais ricos. A melhor forma de reduzir este gap é encorajar a classe média a investir uma maior percentagem do seu património no mercado de acções e menos no imobiliário.

No início do séc. xx, praticamente ninguém tinha conduzido um carro, utilizado um telefone, ligado uma lâmpada eléctrica, ouvido música gravada ou visto um filme; ninguém tinha voado num avião, ouvido rádio, visto televisão, utilizado um computador, enviado um e-mail ou imaginado um smartphone. Não existiam radiografias, ecografias, testes de ADN ou transplantes; ninguém tinha tomado antibióticos e, como resultado, muitos morreriam jovens.

A humanidade tem beneficiado de uma vaga de inovação com a transformação e criação de novas indústrias: electricidade e geração de energia, automóveis, indústria aeroespacial, companhias aéreas, telecomunicações, petróleo e gás, farmacêuticas e biotecnologia, computadores, tecnologias de informação, media e entretenimento. É certo que pelo caminho ficaram os fabricantes de carruagens e carroças, locomotivas a vapor, velas e muitas outras. Aconteceram enormes mudanças no que é produzido, como é fabricado e na forma como as pessoas vivem e trabalham.

No entanto, destaco uma ideia sustentada pelos autores de “O Triunfo dos Optimistas”: ao longo da história foram estes os vencedores - os optimistas que acreditaram no engenho humano e na sua capacidade produtiva. Esta é, provavelmente, uma lei fundamental da economia: enquanto os seres humanos continuarem a encontrar formas produtivas de utilizar recursos, incorporarem os avanços tecnológicos e conquistarem ganhos de produtividade, conseguindo produzir mais com menos, as empresas continuarão a ganhar mais valor em comparação com a terra ou outros recursos naturais. No longo prazo, o engenho humano vencerá sempre. Porque tenho este livro - e os seus autores - como uma referência na minha actividade, não posso terminar este artigo sem referir que Elroy Dimson estará no dia 15 de Novembro no CCB, em Lisboa, e no dia 16 na Universidade do Minho, em Braga, para emprestar o título do seu livro à conferência que a Casa de Investimentos está a promover. Convido-vos, por isso, a fazer parte d’O Triunfo dos Optimistas.