Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

Artigo publicado originalmente no Financial Times de 18 de novembro de 2020.

O investimento em valor – a compra ou venda de títulos a preços distintos do seu valor real, está vivo e recomenda-se. Podemos não chegar a essa conclusão ao ler os títulos na imprensa financeira ou ao testemunhar os baixos retornos das ações com baixos múltiplos de preço/lucro ou valor contabilístico por ação. Eis porque não precisamos de nos preocupar com o investimento em valor.

Benjamin Graham, professor universitário e investidor, é amplamente reconhecido como o pai do investimento em valor. The Intelligent Investor, provavelmente o livro mais conhecido de Graham, conta a história do Sr. Mercado, uma forma metafórica de explicar por que razão os preços são diferentes dos valores reais. O livro também discute a margem de segurança, que destaca a importância de encontrar grandes diferenças entre o preço de um ativo e o seu real valor.

O aluno mais famoso de Graham é Warren Buffett, chairman da Berkshire Hathaway. Buffett confessou que o Sr. Mercado e a margem de segurança têm sido os princípios fundamentais da sua filosofia de investimento ao longo da sua longa carreira.

Nas últimas décadas, o investimento em valor passou a significar comprar ações com múltiplos baixos e vender ações com múltiplos altos. No entanto, a mera aquisição de ações com múltiplos baixos não pode ser confundida com o investimento em valor.

Uma das razões tem a ver com o capital asset pricing model, uma teoria nas finanças que sustenta a valorização de ativos. Isto acaba por ser irónico porque muitos investidores em valor desprezam este modelo. Desenvolvido nos anos 60, a ideia central do CAPM é que existe uma relação linear positiva entre o risco e a recompensa – quanto mais risco os investidores assumem, maior, esperam eles, deverá ser a recompensa, em média, por um mercado eficiente. Isto é bom senso, mas o truque está na sua medição.

Os académicos definem risco, representado pela letra grega beta, como a amplitude das variações do preço de uma ação relativamente às variações do mercado de ações. Uma ação com um beta de um move-se, em média, em linha com o mercado; um beta inferior a um sugere variações menores e acima de um, variações maiores do que as do mercado. A recompensa é o retorno total esperado de uma ação.

A teoria é bonita, em princípio, mas, na prática, não funciona. Os académicos que a testaram concluíram que os retornos médios das ações de baixo risco eram mais altos e os das ações de alto risco, mais baixos do que deveriam.

Em 1992, Eugene Fama e Kenneth French, professores de finanças, publicaram um artigo muito citado que demonstrava que adicionar medidas de tamanho e valor ao beta corrigia a relação entre risco e recompensa. O fator tamanho mostrava que as ações de empresas de pequena capitalização obtiveram retornos médios mais elevados do que aquelas com grandes capitalizações. O fator de valor, medido como um múltiplo do valor contabilístico por ação, revelava que as ações com múltiplos baixos fizeram melhor do que aquelas com múltiplos altos.

Consistentes com o CAPM, os professores Fama e French encararam-nos como fatores de risco e argumentaram que os seus testes não confirmavam que os mercados eram ineficientes. O investimento em valor tornou-se subitamente sinónimo de comprar ações com múltiplos baixos e evitar ou vender a descoberto ações com múltiplos altos.

Infelizmente, passados todos estes anos, muitos investidores ainda associam o fator de valor ao investimento em valor. Investir em valor é comprar algo por menos do que esse ativo vale. O fator de valor é uma medida substituta das lacunas entre preço e valor. Pior, a relevância do fator de valor (o valor contabilístico por ação) está a diminuir.

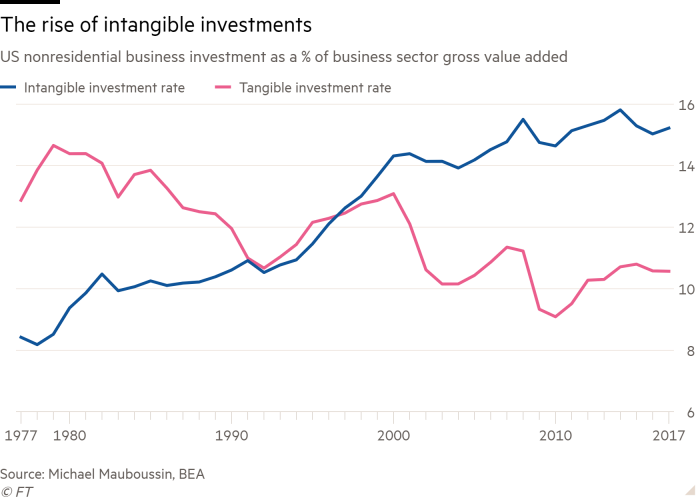

Lucro e valor contabilístico já não significam o que costumavam significar. Os ativos tangíveis, como por exemplo, fábricas, eram a base do valor dos negócios na época de Graham. No entanto, os custos intangíveis, como pesquisa e desenvolvimento, têm vindo a aumentar ao longo das últimas décadas. Na realidade, as empresas nos países desenvolvidos começaram a gastar mais em intangíveis do que em tangíveis logo após a publicação do artigo de Fama e French.

O investimento é uma despesa hoje na expetativa de maiores fluxos de caixa amanhã. Os investimentos intangíveis são tratados como despesas na demonstração de resultados. Os investimentos tangíveis são registados como ativo no balanço. Isto significa que uma empresa que investe em ativos intangíveis terá lucros e um valor contabilístico menores do que a empresa que investe um valor equivalente em ativos tangíveis, mesmo que os seus fluxos de caixa sejam idênticos. O lucro e o valor contabilístico estão a perder a sua capacidade de representar o valor económico.

Os investidores em valor fundamentais devem concentrar-se na diferença entre o preço e o valor de títulos individuais. O valor presente dos fluxos de caixa futuros são a fonte do valor, não múltiplos enganadores. Tal como disse Charlie Munger, sócio de Warren Buffett na Berkshire Hathaway: “Todo o bom investimento é investimento em valor”. O fator de valor pode estar em dificuldades, mas o investimento em valor continua tão relevante e útil como sempre.