Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

No passado dia 23 de março, enquadrada nas “Inspiring Sessions” promovidas pela Primavera BSS, na sua sede em Braga, assisti à conferência com o tema “ASPECTOS DO POPULISMO”, cujo orador foi o filósofo, ensaísta e professor José Gil. Depois de uma extraordinária apresentação, chegou o momento das perguntas e respostas. Da audiência veio uma questão que terminava: “o que pensa o Sr. Professor sobre o assunto?” A resposta do Professor foi, simultaneamente, simples e profunda:

"Sobre esse assunto, penso pouco porque é preciso pensar muito."

A atividade de gestão de dinheiro - mais ainda quando é o dinheiro dos outros - também deveria exigir a quem a pratica que pense muito, que tenha um conhecimento profundo do que se está a fazer e que não seja esquecido o dever de fidúcia.

Os tempos em que vivemos exigem ainda mais de quem investe e de quem tem os recursos para o fazer. Esta é sem dúvida uma crise de baixos retornos.

OS DESAFIOS À POUPANÇA

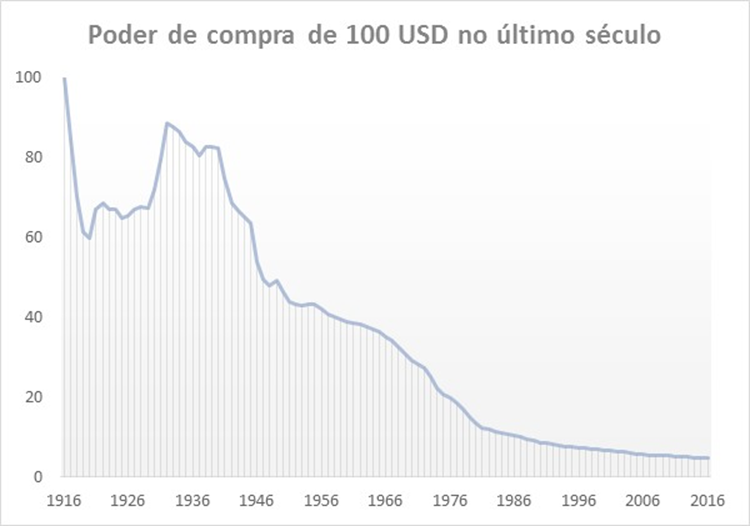

A erosão do poder de compra da moeda é uma constante ao longo da história e particularmente nítida no último século. A economia dos EUA teve nos últimos 100 anos uma inflação média de cerca de 3% ao ano. Esta evolução dos preços corresponde a uma perda de 95% do poder de compra no espaço de um século. Isto significa que um cabaz de produtos que custava um dólar em 1916 custa atualmente cerca de 20 dólares. Este processo de erosão monetária foi acelerado desde que se abandonou o padrão ouro, deixando os bancos centrais com maior flexibilidade na condução da política monetária. O gráfico abaixo mostra como a perda de poder de compra foi estarrecedora (clique para expandir):

Este não é apenas o caso do dólar, mas antes, um acontecimento generalizado nas economias desenvolvidas e ainda mais acentuado nos países emergentes e economias mais débeis.

Isto significa, que os ativos indexados à moeda como os depósitos à ordem ou prazo, as obrigações ou certificados de depósito são ativos que, no nível de taxas em que vivemos, não preservam a riqueza.

Este é o problema maior dos investidores/aforradores que têm uma grande preferência por ativos que lhe permitem ter um rendimento certo, pago em data fixada no início do investimento e no final do prazo recebem o seu dinheiro de volta. Estes são, no entanto, ativos muito arriscados. A maioria das pessoas é que não tem essa perceção.

A injeção de liquidez feita pelos bancos centrais

Desde a crise financeira, os bancos centrais viram-se obrigados a injetar liquidez no sistema monetário para impedir um seu colapso, suportar as economias e ajudá-las a crescer. Esta prática, chamada de Quantitative Easing, resume-se ao esforço dos bancos centrais de ajudar a estimular as economias aumentando a oferta de moeda para por ao dispor do sistema financeiro mais dinheiro para emprestar aos agentes económicos.

O processo foi-se agravando nos últimos anos com os vários pacotes de Quantitative Easing, traduzidos em compras de títulos de dívida do governo e das empresas pelos bancos centrais. No início deste século, os ativos dos três principais bancos centrais (Reserva Federal dos EUA, Banco Central Europeu e Banco do Japão) totalizavam 2,3 biliões de dólares (os chamados triliões para os americanos). No final de 2016, tinham mais do que quintuplicado, atingindo 12,4 biliões de dólares. Recorde-se que estas 3 moedas representam cerca de 88% das reservas mundiais de moeda.

Um banco central é a única entidade que pode aumentar os seus ativos imprimindo dinheiro (físico ou eletrónico). Os bancos centrais, instituições independentes de Governos e responsáveis pela política monetária, têm-no feito de forma sistemática ao longo dos últimos anos. O que normalmente acontece é que quando a oferta de dinheiro aumenta demasiado depressa, é natural que traga consigo a inflação, o imposto escondido que corrói a riqueza, sobretudo os investimentos feitos em ativos monetários.

Como podem os investidores confiar nestes ativos quando continuam a ver os bancos centrais a imprimir moeda?

A título de exemplo, refira-se um investimento numa obrigação a dois anos do governo alemão: ao emprestarmos o nosso dinheiro estaremos a perder quase 1% ao ano (ou seja, a pagar) para que este valor esteja num título considerado muito seguro. Ninguém imagina que daqui a dois anos a Alemanha não pague de volta aos seus credores. Por outro lado, se decidirmos investir numa obrigação do Estado português, obtemos um rendimento substancialmente mais elevado, mas sabemos que o risco é considerável. Num país gerido sem margem de segurança, uma próxima crise, encarregar-se-á de demonstrar que a pilha enorme de dívida do Estado terá que ser reestruturada e que os obrigacionistas poderão perder parte do seu dinheiro e/ou ter que esperar bastante mais tempo para o receber.

COMO INVESTEM OS PORTUGUESES?

O livro “POUPANÇA E FINANCIAMENTO DA ECONOMIA PORTUGUESA”, da autoria dos Professores Fernando Alexandre, Luís Aguiar-Conraria, Pedro Bação, da Universidade de Minho, e do Professor Miguel Portela, da Universidade de Coimbra, publicado há dias pela APS e pela Imprensa Nacional, faz uma interessante análise às componentes da poupança e investimento, fonte dos desequilíbrios que conduziram à rutura financeira e respetiva entrada da troika em Portugal.

Poupança e Investimento são pilares fundamentais do funcionamento da economia: por definição só se pode investir aquilo que se poupa. E só o investimento é que permite aumentar a capacidade produtiva. Do lado da poupança, a decomposição das aplicações financeiras das famílias em Portugal mostra que 74% dos ativos financeiros de particulares estavam em 2010 em depósitos à ordem e a prazo.

Considerando os dados mais recentes publicados no “Household Finance and Consumption Survey” do BCE de dezembro de 2016, percebemos que essa percentagem tem vindo a cair, mas ainda se mantém em cerca de 67%. Compare-se, por exemplo, com a Espanha que apresenta um peso muito menor de depósitos na composição das carteiras de ativos financeiros: 41%.

No momento atual, estas aplicações estão a render taxas de juro reais negativas e expostas à desvalorização monetária. Na prática, estão a contribuir para a estagnação e empobrecimento do património financeiro das famílias portuguesas.

Se no caso do pequeno aforro, é compreensível que as famílias possam querer ter o dinheiro mais disponível num pequeno pé-de-meia que pouparam, não se compreende é que a maior parte dos depósitos a prazo sejam ainda assim das famílias com mais recursos.

Da análise feita pelos autores, o quintil mais rico da população portuguesa que detém 65% dos ativos financeiros detém também 65% dos depósitos a prazo e mostra a mesma apetência que o resto da população por esta classe de aplicação financeira hoje sem retorno, mas apesar de tudo com riscos consideráveis (com a entrada em vigor da legislação em janeiro de 2016, em que os depósitos do banco poderão em caso de insuficiência de capitais, ser também chamados a assumir perdas).

Seguramente, não é por necessidade que 65% da poupança nacional está aplicada num ativo que lhe vai lentamente corroendo o valor. Uma boa parte desses montantes tem o potencial para estar aplicado não só numa ótica de proteção de capital, mas sobretudo numa ótica de proteger o poder de compra e de fazer crescer o património financeiro para os seus detentores e para as gerações futuras.

No seu livro “A Batalha pela Alma do Capitalismo” John Bogle, fundador da Vanguard e considerado, pela Revista Time, um dos 4 “gigantes financeiros” do Sec. XX, relata que a verdadeira razão pela qual a América é a maior potência mundial é que, desde muito cedo, as famílias investiram grande parte das suas poupanças na bolsa, podendo assim partilhar as maravilhas do capitalismo e enriquecer, criar também os seus negócios e prosperar. Ou seja, o verdadeiro círculo virtuoso de que fala Adam Smith na Riqueza das Nações.

“O controlo do risco é a melhor forma de evitar perdas. Evitar riscos, por outro lado, é provavelmente a melhor forma de evitar retornos”

Esta frase proferida por Howard Marks, fundador da Oakmark e reputado investidor em valor, clarifica o que o investimento deve ser. A melhor alternativa hoje continua a ser investir uma parte significativa do património financeiro em ações de boas empresas que estejam a cotar a preços sensatos.

A primeira grande vantagem do investidor em valor é que não precisa que todo o mercado esteja barato. A segunda é que é um investidor paciente e as oportunidades de valor aparecerão.

Ou seja, comprar pequenas fatias de negócios maravilhosos que nos permitirão o rendimento dos seus dividendos e participar no crescimento da empresa a longo prazo. Além disso, se comprarmos estas pequenas fatias de empresas quando estão baratas, ainda conseguiremos ganhos de capital com significado.

As questões que muito investidores colocam hoje são:

1. Com os mercados americanos em máximos não é melhor nesta altura estar fora do mercado?

2. A Europa está uma confusão, com vários acontecimentos políticos relevantes e a crescer mais lentamente que a economia americana. Não é melhor aguardar que as coisas estejam mais claras?

3. Talvez não seja má altura para investir nos mercados emergentes? Mas, por outro lado, as suas ações e fluxos de capitais são os mais voláteis e quando os mercados mundiais recuam estes são os que mais sofrem.

4. Porque não investir em obrigações? Nem pensar, as taxas de juro estão muito baixas e quando subirem os investidores vão perder dinheiro. Para além disso, muitos emitentes não terão condições de reembolsar quem investiu nestas obrigações.

5. E se mantiver o dinheiro a prazo? Nem pensar, perde dinheiro para a inflação.

Estes investidores estão hoje com os pés presos ao cimento.

Eventualmente espera-se que aprendam a viver com a inevitável incerteza e investir em ativos que, no curto prazo podem ser arriscados (e terem mais volatilidade de preço) mas, no longo prazo, o seu risco é muito limitado e o seu potencial de criar valor é, nalgumas destas superestrelas, extraordinário.

Investir é difícil e, por isso, é preciso pensar muito. Pode ser emocionalmente cansativo tentar investir o nosso dinheiro e simultaneamente tentar levar em conta todas as variáveis que poderão ter impacto nesse investimento. Investir pode ser intimidante e na maioria dos casos resulta em duas posturas: deixar estar parado a prazo ou “jogar” seguindo o tal conselho menos avisado ou palpite. Nem uma nem outra são abordagens de bom senso.

Há anos um conhecido dizia-me que, seguindo um conselho de um amigo que trabalhava no sector financeiro em Nova York e era um craque, estava fora do mercado há muito tempo. Estava muito chateado porque estava a ver o mercado a subir há muito tempo à espera de uma correção. Por isso, continua à espera do melhor ponto para entrar.

O que devo fazer agora? Na verdade, esta tem sido uma questão recorrente desde a fundação da Casa de Investimentos. A verdade é que existiram já muitas correções; quase 20% em julho de 2011, várias de 10 a 12% e em muitas ações individuais verificámos correções de mais de 50%. Nesses momentos, enquanto os meios de comunicação assustavam os investidores, aproveitámos para comprar excelentes negócios a bons preços para os nossos clientes.

“Tentar adivinhar o mercado é meio caminho andado para ficar viciado em dinheiro”. Este é um dos maiores problemas dos investidores quando decidem ficar em dinheiro: existem sempre boas razões para estar em dinheiro e esperar por uma melhor oportunidade de compra. Quando as ações sobem, este tipo de investidor convence-se que há boas razões para esperar por um preço melhor. No entanto, quando o mercado cai, como fez no início do ano passado ou em 24 de agosto de 2015, estes investidores convencem-se a esperar que caia mais. Resultado, continuam em liquidez ou a entrar e sair do mercado como quem tenta passar por entre os pingos da chuva e chegar a casa seco.

É fácil olhar para trás e dizer: que belíssimo negócio seria investir no início de 2009, mas, nessa altura, não havia muita gente disposta a investir. Desde que a recuperação teve início, as pessoas duvidavam da sua legitimidade, os comentadores assustavam as pessoas com previsões, hiperinflação e com o possível colapso do dólar.

Hoje é porque os mercados estão em máximos, o Trump é presidente dos Estados Unidos, a Europa está instável… As estrelas nunca estão todas alinhadas. Se assim fosse, era fácil. Entretanto, o homem mais rico do mundo, Warren Buffett, já investiu 20 mil milhões de dólares desde que Trump foi eleito.

Senhor investidor, note bem, os consultores de investimento – a que o Sr. Warren Buffett chama os ajudantes que só se ajudam a si próprios - quando o aconselham, fazem parecer que entrou num supermercado onde pode encontrar milhares de fundos de investimento para todos os gostos. Muitos destes fundos são geridos por boas equipas, pessoas inteligentes, que não sabem para quem estão a trabalhar. O que vai motivar estes consultores a escolhê-los hoje, para os vender daqui a um mês, vai ser a performance de curto prazo. Do mesmo modo, milhares de obrigações, centenas de ETF´s… etc. Querem garantir que lhe prendem o dinheiro e a diversificar numa tentativa de estar sempre a ganhar. E se o estiverem a fazer mal? Nos ativos errados?

O grande problema para si é que não lhe apresentarão uma estratégia de médio e longo prazo consistente para criar riqueza e os interesses destes vendedores e promotores não coincidem com os seus. Este é o conhecido problema de agência na economia em que os interesses dos agentes ou gestores não coincide com os dos donos/clientes. E nestes casos, estes que se cuidem. Os acionistas de empresas, que foram pilhadas por CEO's ou administrações que põem os seus interesses em primeiro lugar, têm uma dolorosa familiaridade com esta situação. Os Clientes da esmagadora maioria das instituições financeiras infelizmente engrossam esta fileira.

Termino dizendo que é preciso pensar muito e que o investimento se resume a duas coisas: a procura de valor e a guarda dos interesses dos nossos clientes.