Cookies

O nosso website utiliza cookies para melhorar a sua experiência de utilização.

Saber mais

Concordo

Saber mais

Excerto da Carta a Clientes da Casa de Investimentos | 2T2023:

“Os investimentos denominados numa dada moeda incluem fundos de tesouraria, obrigações, hipotecas, depósitos bancários, e outros instrumentos. A maior parte destes investimentos baseados em moeda são considerados “seguros”. Na realidade, estes são dos investimentos mais perigosos. O seu beta pode ser zero, mas o risco é enorme”

Warren Buffet, Revista Fortune, 9 de fevereiro de 2012

Em julho, a Reserva Federal americana aumentou as taxas de referência para 5,25%-5,50%. Embora as taxas se tenham mantido estáveis na reunião de setembro, os oficiais reviram o gráfico dot plot (mostra as previsões de cada membro do comité da Reserva Federal), sugerindo que as taxas de juro se poderão manter mais elevadas por mais tempo do que inicialmente previsto.

Jerome Powell reiterou o seu forte compromisso no combate à inflação causando ansiedade nos mercados que começavam a descontar a possibilidade de que as taxas regressariam em breve a uma trajetória descendente.

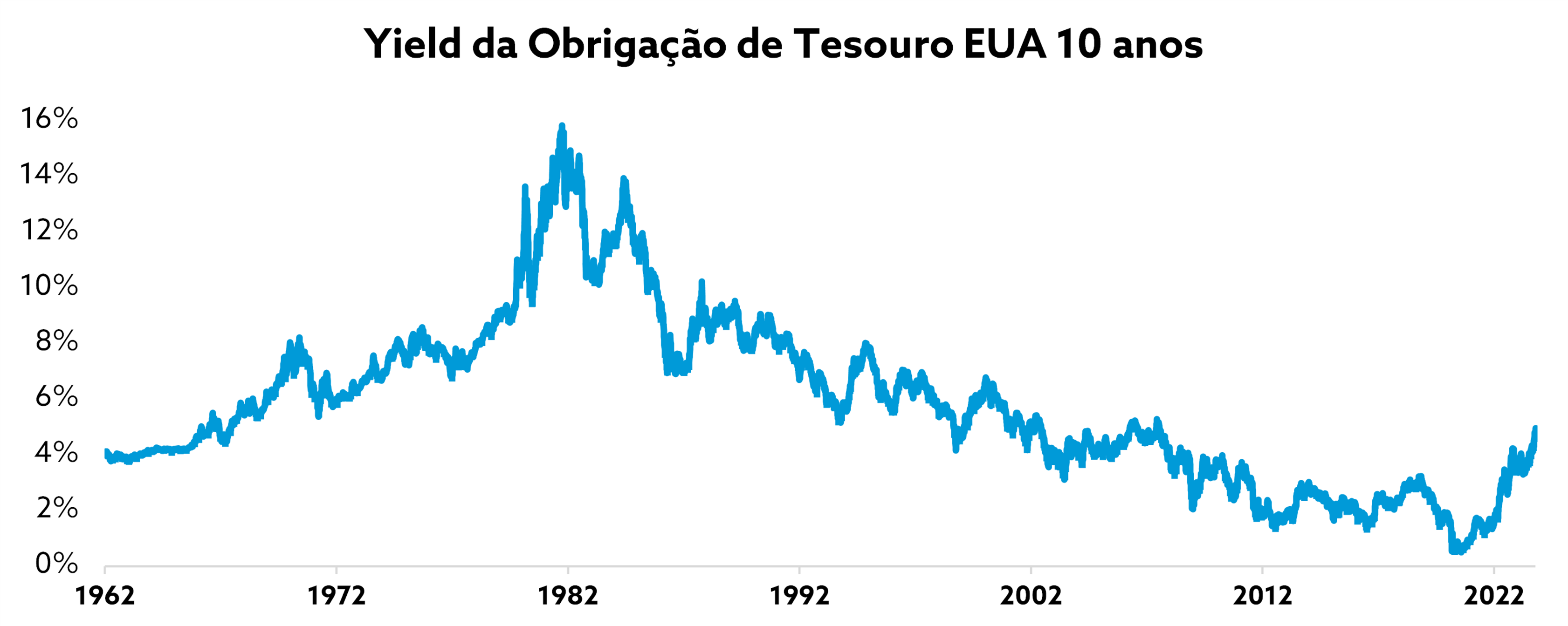

Em agosto, a Fitch baixou o rating da dívida do governo americano citando receios da deterioração fiscal e níveis de dívida crescente. O downgrade coincidiu com o anúncio surpresa de que o Tesouro iria aumentar a emissão de dívida de longo prazo nos próximos trimestres para fazer face aos défices maiores que o esperado. Isto despoletou uma queda nesta classe de ativos, tradicionalmente considerada um porto de abrigo. Para incentivar os investidores a comprar obrigações com maturidades mais longas, os yields terão de subir, aumentando os custos com o serviço da dívida. O corolário lógico disto são défices maiores. O yield da obrigação americana a 10 anos subiu 70 pontos base, atingindo os 4,6% no final de setembro.

Nos últimos três anos, testemunhámos uma subida de mais de 400 pontos base no yield do bilhete de tesouro a 10 anos. Segundo o historiador financeiro Niall Ferguson, a última vez que o yield a 10 anos variou tanto num período de três anos foi entre 1979 e 1982, quando Paul Volcker combatia as pressões inflacionárias dos anos 70.

No seu comentário a estes eventos, Niall Ferguson escreve:

“Em termos de retorno total, esta é a maior catástrofe no mercado obrigacionista dos últimos 150 anos. O ano passado, na realidade, foi o pior ano para as obrigações americanas desde 1871, com um retorno total de -15,7%, ainda pior que o annus horribilis de 2009. Em 2023, o retorno desde o início do ano é de quase -10%, o que reflete um retorno anualizado de -17,3%, ainda pior que 2022. Estamos a falar dos dois piores anos para os investidores em obrigações num século e meio.”

Estes retornos fortemente negativos resultam, obviamente, do ponto de partida corresponder a taxas de juro muito baixas. Nos últimos 15 anos, a política de taxas muitos baixas dos Bancos Centrais permitiu que bons e maus pagadores emitissem dívida a taxas reduzidas. Hoje, quem investiu nestes ativos tem dois problemas: está preso a retornos muito baixos e se quiser vender terá que assumir uma perda elevada.

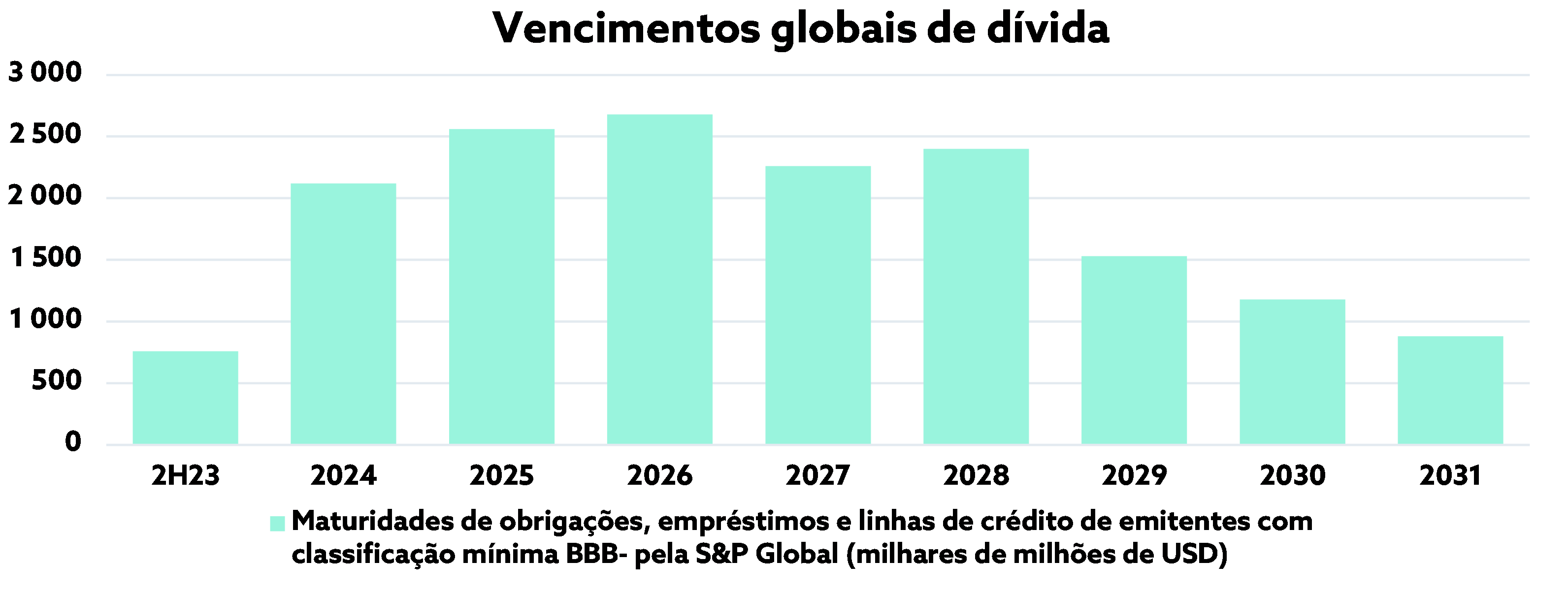

Obviamente, quem investir agora será remunerado a taxas muito mais razoáveis. No entanto, os investidores têm que ter cuidado a quem emprestam o dinheiro. Nos próximos anos, teremos elevados volumes de dívida a atingir a sua maturidade e deverão ser refinanciados a taxas muito mais elevadas. Muitos emitentes vão enfrentar serviços de dívida muito mais onerosos que poderão colocar em causa e sua rentabilidade e a sua solvência.

Olhamos para esta classe de ativos como um instrumento de gestão da liquidez de curto prazo. Embora considerados por muitos como mais seguros, a história demonstra que são mais arriscados para investir a longo prazo: em períodos de 20 anos os seus retornos reais (após inflação) são mais voláteis do que os retornos em ações.

Os mercados têm oscilado ao sabor de duas narrativas:

Na nossa opinião, tentar adivinhar o que vai acontecer no curto prazo é um jogo de tolos.

Os receios de que a economia global pode enfrentar uma recessão começaram a ser discutidos desde que os Estados Unidos começaram a subir taxas em março de 2022. Até agora, esses receios não se materializaram. Os dados económicos continuam a surpreender pela positiva, revelando uma economia relativamente resiliente. Poderão surgir nuvens no horizonte à medida que as poupanças se esgotem e os problemas na economia chinesa se intensifiquem.

O mercado de trabalho continua forte e a inflação parece estar a ceder. Embora seja impossível prever o que vai acontecer à inflação nos próximos meses, justifica-se alguma cautela. Nas palavras de Andrew Bailey, Governador do Banco de Inglaterra, “verificamos progressos sólidos que mostram que a inflação está a ser combatida, mas não nos deixemos entusiasmar porque ainda há muito a fazer.”

Ao navegar a incerteza económica, estamos convictos que é essencial mantermo-nos disciplinados e fiéis à filosofia de investimento. É quase impossível fazer previsões económicas consistentemente acertadas e ainda mais difícil implementá-las num portfólio. Dedicamos o nosso tempo a compreender os fundamentos económicos dos negócios. Alterações ao valor intrínseco de um negócio são muito mais lentas do que as flutuações nos preços diários das ações. No longo prazo, o crescimento dos lucros é o previsor mais sólido da performance do preço das ações. Mantemo-nos confiantes na capacidade das nossas empresas de enfrentar a volatilidade de curto prazo e criar riqueza a longo prazo.