Warren Buffett e o horizonte temporal

Publicado originalmente a 6 de maio de 2025 por Ben Carlson no seu blog, A Wealth of Common Sense

"O mercado de ações é um mecanismo para transferir dinheiro dos impacientes para os pacientes." - Warren Buffett

O Wall Street Journal destacou um novo estudo que mostra que o investidor mediano gasta apenas seis minutos a pesquisar uma ação antes de a comprar.

Não é de admirar que o período médio de manutenção em carteira de uma ação tenha caído de aproximadamente 8-10 anos nas décadas de 1950 e 1960 para apenas alguns meses atualmente.

Se não sabe muito sobre o que possui, será difícil mantê-lo por muito tempo se não o deixar rico da noite para o dia.

Esta mentalidade de curto prazo é a antítese de Warren Buffett, que deixou o cargo de CEO da Berkshire Hathaway no passado fim de semana, com a vetusta idade de 94 anos.

A longevidade de Buffett é impressionante em muitos aspetos.

A valorização do preço das ações em 19,9% ao ano durante mais de 60 anos é algo de outro mundo. Um retorno total de mais de 5,5 milhões por cento é difícil de conceber.

Buffett comprou as ações da American Express pela primeira vez em 1964. A Berkshire Hathaway adquiriu a sua primeira participação na GEICO em 1976. Detém ações da Coca-Cola desde 1988.

Aprendi logo no início da minha carreira de investidor que nunca seria um selecionador de ações como Buffett, mas aderi de imediato às suas opiniões sobre investir a longo prazo.

Na Assembleia de acionistas mais recente, ele disse: "Ninguém sabe o que o mercado vai fazer amanhã, na próxima semana, no próximo mês. Mas passam todo o tempo a falar sobre isso, porque é fácil falar. Mas não tem valor."

Eu sei porque as pessoas falam tanto sobre o curto prazo — é divertido. Mas ele tem razão, não tem valor. A maioria das coisas que precisamos de saber sobre investimento é intemporal.

Buffett tem vindo a pregar estas coisas há anos.

Tenho andado a folhear o livro "Buffett & Munger Unscripted" de Alex Morris, um livro que organiza trinta anos de lições das reuniões anuais de acionistas de Buffett.

Aqui está uma boa passagem da reunião de 1994:

“Comprei as minhas primeiras ações em abril de 1942, quando tinha onze anos. As perspetivas para a Segunda Guerra Mundial não pareciam tão boas na altura; os EUA não estavam a sair-se bem no Pacífico. Não tenho a certeza se calculei isso na minha compra de três ações, mas pensemos em todas as coisas que aconteceram desde então. Armas atómicas, grandes guerras, presidentes a demitir-se, inflação maciça em certos momentos, todo o tipo de coisas. Desistir do que se faz bem por causa de palpites sobre o que vai acontecer de forma macroeconómica simplesmente não faz sentido para nós.”

Se o seu horizonte temporal for medido em décadas, será forçado a lidar com algumas condições desagradáveis de vez em quando. Isto é a vida e o investimento a longo prazo.

Gostei desta sobre o risco da mesma reunião de acionistas:

“Definimos risco como a possibilidade de dano ou prejuízo. E, nesse aspeto, pensamos que está indissociavelmente ligado ao horizonte temporal para a manutenção de um ativo em carteira.”

É impossível aconselhar alguém a investir se não se compreender o seu perfil de risco e horizonte temporal. Alargar o horizonte temporal não garante resultados específicos. Podem ocorrer resultados negativos em períodos de 10-20 anos.

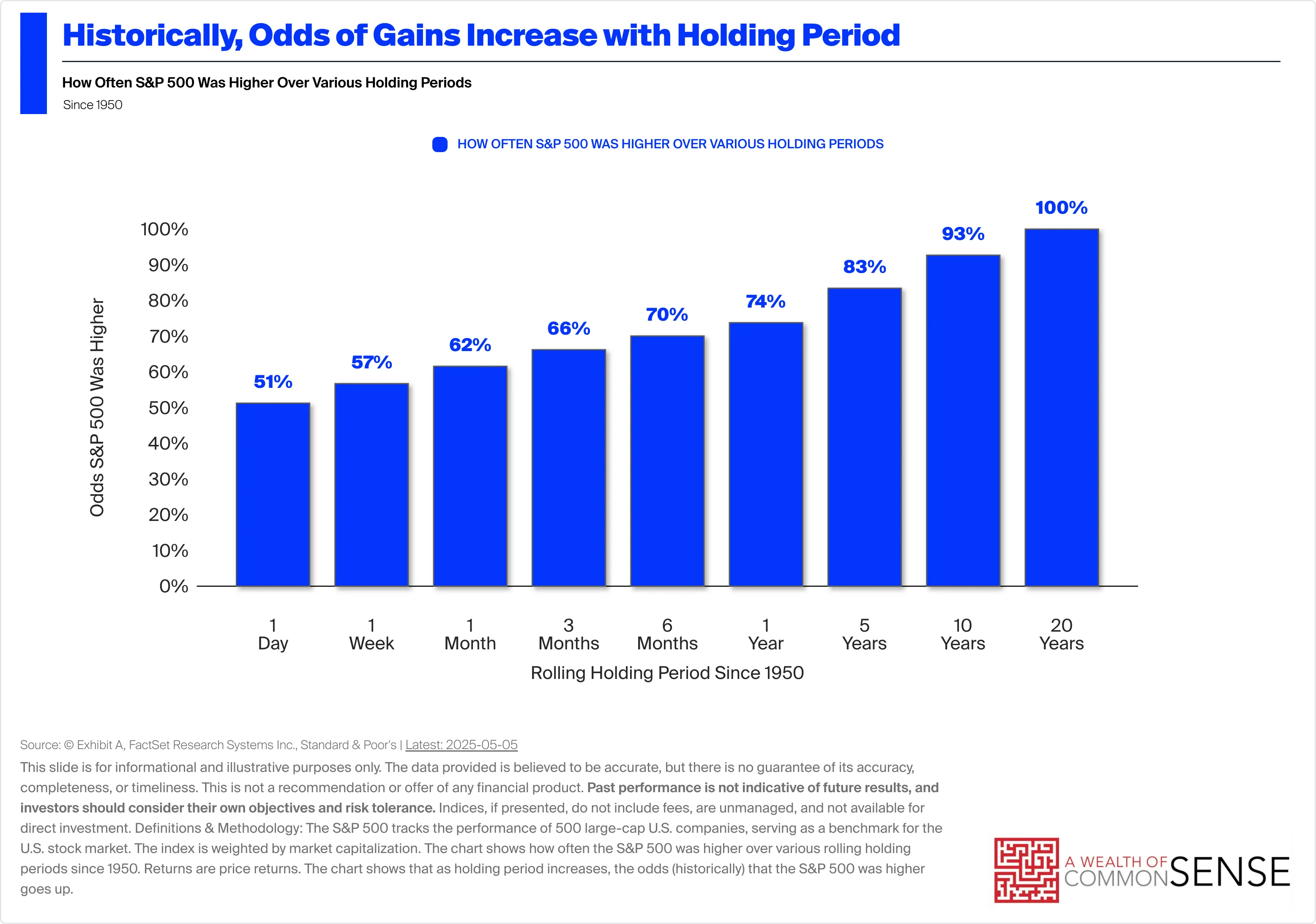

Mas quanto mais tempo permanecermos no jogo, maiores são as probabilidades de sucesso:

A razão pela qual é difícil ganhar no curto prazo é porque o mercado é mais imprevisível.

Em 1999, Buffett falou sobre o juro composto:

“O juro composto comporta-se como uma bola de neve em neve pegajosa. O truque é ter uma colina muito longa, o que significa começar muito jovem ou viver até ser muito velho.”

Claro, pensar e agir a longo prazo é mais fácil dizer do que fazer.

Esta citação de Buffett durante a reunião anual de 2020 fala sobre a psicologia de comprar e manter ações a longo prazo:

“Não estou a recomendar que as pessoas comprem ações hoje, amanhã, na próxima semana ou no próximo mês. Tudo depende das suas circunstâncias. Não deve comprar ações a menos que espere, na minha opinião, tê-las por um período muito prolongado, e esteja preparado financeira e psicologicamente para as ter da mesma forma que teria uma quinta e nunca olharia para uma cotação — não precisa de prestar atenção a isso. Não vai acertar no fundo e ninguém mais pode acertar por si.

Se não consegue lidar com isso psicologicamente, então realmente não deveria investir em ações, porque vai comprar e vender no momento errado.”

Buffett é como um computador ambulante, mas foi o seu temperamento que lhe permitiu o juro composto durante anos a fio. Na reunião de 2002, ele falou sobre a importância da racionalidade sobre a inteligência:

“Não há razão para precisar de um QI elevado. O temperamento, no entanto, é tremendamente importante; pode ser inato, pode ser aprendido, pode ser intensificado pela experiência ou reforçado de várias maneiras. É preciso ser realista. É preciso definir o seu círculo de competência com precisão. É preciso saber o que não se sabe e não se deixar seduzir por isso. É preciso ter interesse em dinheiro, penso eu, ou não será bom a investir. Mas se for ganancioso, será um desastre, porque a ganância é mais forte que a racionalidade.”

Investir a longo prazo é simples, mas não fácil.