Qual é o Principal Viés Cognitivo Que Prejudica os Investidores? (com Barry Ritholtz)

Por Ali Almossawi

Publicado originalmente no blog The Critical Thinker (link aqui) em 2 de outubro de 2025

Investir é gerir o risco na incerteza. E é nestas condições que, por vezes, recorremos a atalhos mentais que acabam por nos prejudicar.

O convidado desta semana é Barry Ritholtz, cujo livro How Not To Invest (Como Não Investir) me informou e divertiu quando o li durante o verão. Isso inspirou-me a fazer esta edição especial sobre sete vieses cognitivos que podem manifestar-se no investimento.

Barry e eu cruzámos caminhos há muitos anos, quando lancei o Book of Bad Arguments online. Lembro-me de, certo dia, ter reparado num aumento de visitantes ao meu site e, quando verifiquei a origem, era do website do Barry.

Incluí abaixo um resumo dos vieses cognitivos que abordámos, mas que continuam a ser relevantes para o investimento.

Pode ver a conversa completa no link acima. O vídeo também será publicado no YouTube. Espero que goste.

Compreender o que não sei é uma parte essencial da minha abordagem ao mundo. É por isso que me concentro tanto na psicologia do investidor e nas questões cognitivas. Quero entender o que não sei e quando o meu cérebro me está a enganar. A minha experiência mostra que esta abordagem é gratificante. —Barry Ritholtz

1. Efeito Dunning–Kruger

Este viés manifesta-se quando pessoas com pouca experiência sobrestimam a sua capacidade, enquanto que os verdadeiros especialistas, que compreendem o quão complexa uma área realmente é, tendem a subestimar-se. No investimento, esse ponto cego pode ser dispendioso.

Barry: A nossa capacidade de avaliar as nossas próprias competências é, por si só, uma competência discreta. As pessoas que são especialistas tendem, na verdade, a subestimar-se, enquanto as pessoas que acabaram de começar têm uma atitude do tipo, Bem, quão difícil pode ser isto? Por exemplo, Eu conheço aquele tipo, ele é bem-sucedido e não o acho muito inteligente. Portanto, se ele é bem-sucedido—apesar de ter dedicado 20 anos a praticar e aperfeiçoar a sua arte — tenho a certeza que vou ter sucesso no trading de opções.

Todo o conceito de jogar em Las Vegas baseia-se no facto de as pessoas serem inumeradas e excessivamente confiantes.

2. Viés de Confirmação

Em vez de procurarmos evidências que desconfirmem as nossas opiniões, tendemos a procurar provas que confirmem o que já acreditamos. No investimento, isso pode levar-nos a agarrarmo-nos a uma decisão, uma posição ou uma previsão, mesmo que o mundo seja caótico e cheio de aleatoriedade. Barry defende um pensamento probabilístico — mapear os cenários (melhor, pior e intermédio) — em vez de tratar o futuro como binário.

Barry: Quando temos uma posição em que acreditamos, há sempre informação disponível para a confirmar. A beleza do debate, ou de coisas como um tribunal simulado na faculdade de direito, é que, legitimamente, não sabemos que lado vamos defender. Quando escrevo sobre mercados, escrevo frequentemente sobre a tentativa de avaliar o mundo numa estrutura probabilística, em vez de Acho que é isto que vai acontecer a seguir e estamos certos ou errados. A realidade é que tantas coisas aleatórias podem acontecer nos próximos seis meses ou um ano que essas previsões estão quase sempre destinadas a falhar.

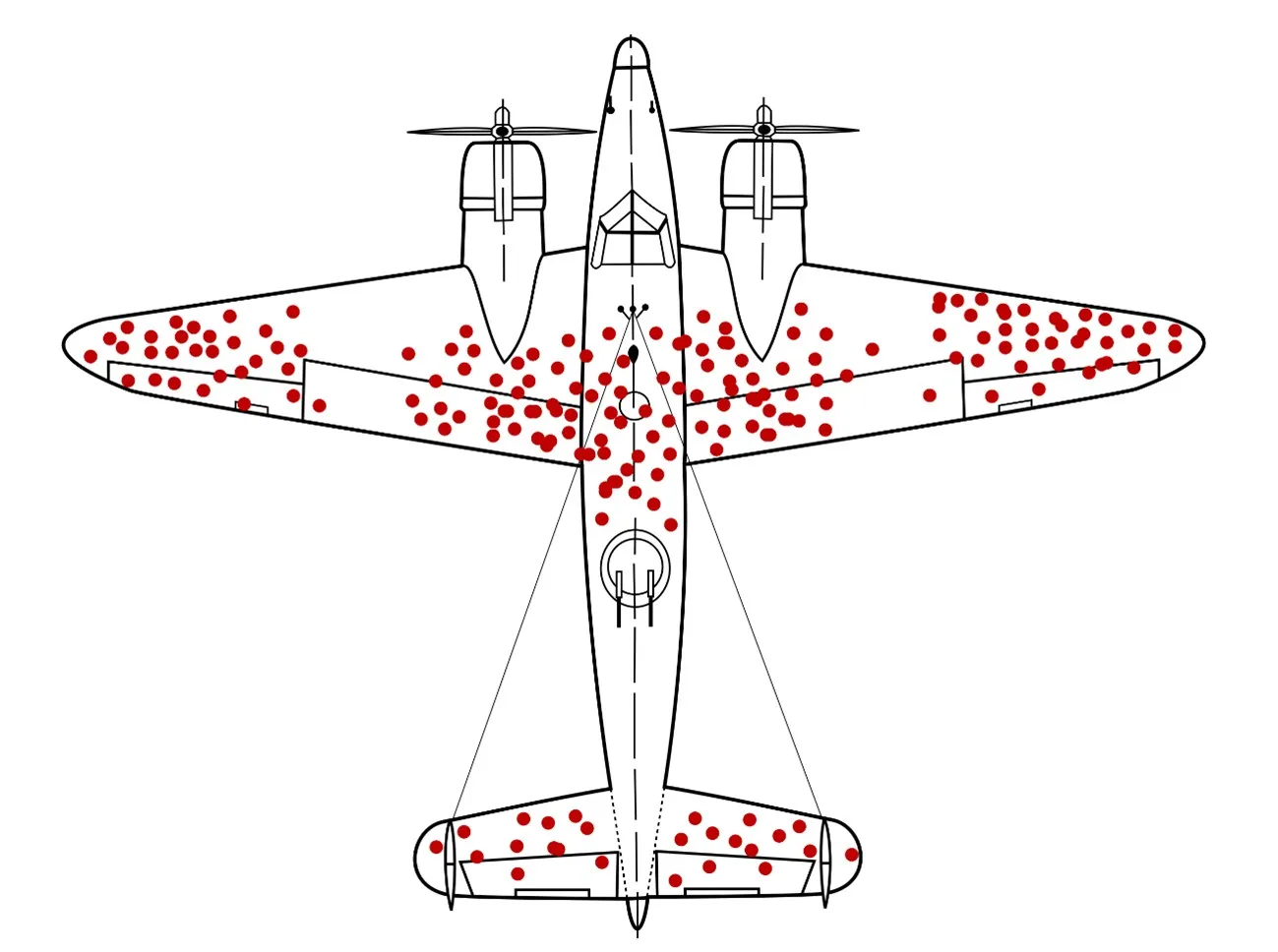

3. Viés de Sobrevivência

Muitas vezes tiramos conclusões do que vemos sem nos darmos conta do que falta na “fotografia”. As empresas de fundos na década de 1990 tipicamente reportavam apenas os fundos sobreviventes, omitindo aqueles que foram liquidados ou fundidos, frequentemente devido a mau desempenho. Quando incluímos nos cálculos esses fundos “mortos”, o desempenho médio é muito diferente.

Também vemos o viés de sobrevivência na forma como os especialistas são lembrados. Um “profeta” pode ser celebrado por ter "adivinhado o crash", mas as pessoas convenientemente esquecem os dez anos anteriores de previsões falhadas. Os meios de comunicação social amplificam frequentemente os acertos e apagam os erros, dando-nos uma imagem distorcida da competência.

Barry: O viés de sobrevivência remonta a muito tempo, mas o exemplo famoso é o dos bombardeiros da Segunda Guerra Mundial. Os aviões regressavam dos raides cheios de buracos na fuselagem, e os generais queriam colocar blindagem ali. Abraham Wald disse: Estão a olhar para os aviões que regressaram. Onde foram atingidos os aviões que não regressaram? Essa foi a grande revelação: se querem que estes aviões sobrevivam, coloquem a blindagem onde os buracos de bala não estão, porque eles conseguem resistir aos buracos de bala que lá estão, e não regressam se tiverem sido atingidos onde os buracos de bala não estão.

Nos anos 90, a versão financeira disto é que todas estas empresas de fundos estavam a publicitar estes fundos e todos estavam a ter um desempenho superior. A maioria deles estava a bater o seu benchmark e isso é bastante fascinante. E alguns questionavam-se, sabes, parece que os meus investimentos não estão a ter um desempenho superior.

Porque pessoas estavam constantemente a saltar de um fundo para o fundo da moda. E alguém fez um estudo e concluiu: Isto é o clássico viés de sobrevivência. Estão a ver os fundos que ainda existem. E os inúmeros fundos que fecharam ou foram fundidos noutros fundos ou tiveram um desempenho inferior, perderam capital, tiveram clientes a sair? Assim que se volta a colocar isso no conjunto de dados, de repente, o fundo médio não está a ter um desempenho superior.

4. O Efeito de Dotação (Endowment Effect)

Tendemos a sobrevalorizar o que possuímos simplesmente porque é nosso. Durante a bolha imobiliária, muitos proprietários agarravam-se aos preços estratosféricos, mesmo quando o mercado já determinava outros preços. O efeito não era apenas psicológico — atrasou decisões, distorceu expectativas e deixou as pessoas ancoradas a avaliações que já não existiam.

Barry: Tenho uma lembrança vívida de falar com um grupo de vizinhos antes de o mercado de ações cair e houve um intervalo de cerca de um ou dois anos em que as pessoas não tinham consciência de que o jogo já tinha acabado para o imobiliário. E lembro-me de ter conversas com pessoas sobre vender as suas casa.

E era do tipo, O Bob da rua, a casa dele não é tão agradável, nós temos um quintal melhor, temos uma cozinha nova. Ele recebeu um milhão de dólares. Porque é que a mim só me estão a oferecer 800.000?

E eu digo, Ele vendeu a casa há dois anos, mesmo no pico da bolha, enquanto tu estás do outro lado da bolha. Por muito que a tua casa seja mais agradável, o timing dele foi melhor. Eles dizem, Acho que a minha casa vale um milhão de dólares. Eu digo: Vale, só tens de arranjar uma máquina do tempo, voltar a 2005 e vendê-la às pessoas nessa altura.

5. A Falácia do Custo Irrecuperável (Sunk Cost Fallacy)

Podemos comprar ações de uma empresa a 100 dólares cada, convencidos de que é uma aposta sólida a longo prazo. No ano seguinte, o valor da ação cai para 40 dólares devido a fundamentos económicos em deterioração, como redução da quota de mercado, aumento da dívida e más decisões da gestão. Em vez de reavaliarmos, podemos pensar: Já investi tanto dinheiro nesta ação, não posso vendê-la agora. Tenho de esperar que volte aos 100 dólares para ficar ela por ela.

Uma decisão racional basear-se-ia na perspetiva atual: a empresa a 40 dólares é um bom investimento em relação a outras oportunidades disponíveis hoje? Ao mantermos a ação para recuperar os 100 dólares originais, estamos a deixar que custos passados ditem as nossas escolhas futuras.

6. O Viés de Retrovisor (Hindsight Bias)

É fácil olhar para trás e dizer: Ah, era óbvio que as ações iam recuperar depois da COVID. Mas em março de 2020, temos a certeza de que realmente nos sentíamos assim? O viés de retrospetiva engana-nos, e faz-nos acreditar que estivemos sempre do lado certo de previsões como essa, mesmo que não o estivéssemos na altura. É a falsa sensação de "Eu já sabia" que pode alimentar o excesso de confiança e apostas mais arriscadas no futuro.

7. O Efeito de Halo

Um fundador de uma empresa tecnológica começa a falar sobre que ações está a comprar. Os investidores acorrem para copiar as suas transações, pensando: Se ele consegue criar uma empresa de mil milhões de dólares, deve saber que ações vão ter um bom desempenho. A comprovada capacidade do fundador em construir empresas cria um halo que faz as pessoas assumirem que ele também é bom nesta outra coisa — a escolha de ações. Na realidade, as duas competências não são a mesma. O efeito de halo pode levar-nos a dar mais peso a quem está a dizer algo do que aquilo que a evidência demonstra.