A morte do crescimento

Publicado originalmente no dia 8 de junho de 2025 no blog da Edelweiss Capital Research. Este artigo é da responsabilidade do seu autor, Javier Perez. As suas opiniões, premissas e respetivas conclusões obrigam apenas o seu autor e não a Casa de Investimentos. É nossa obrigação intelectual combater o viés da confirmação. Achamos interessante publicar este artigo ainda que não concordemos com muitas das suas afirmações.

A Morte do Crescimento

Emergência demográfica: Por que motivo a gestão passiva pode não resultar num mundo sem crescimento. O que acontece quando o crescimento morre – e o bolo deixa de crescer.

Eis um segredo que ninguém parece querer admitir: o crescimento tal como o conhecemos está morto. Não está a morrer, não está a abrandar – está estagnado. Durante décadas, os investidores ganharam dinheiro fácil à boleia de uma vaga populacional em expansão. Mais pessoas significavam mais trabalhadores, mais compradores, mais devedores e um vento favorável estável para basicamente tudo. Economistas, empresas e políticos construíram as suas carreiras (e previsões) com base na premissa de que este crescimento nunca pararia. Surpresa! Parou.

Atingimos o pico de natalidade. As taxas de natalidade estão a colapsar mais rapidamente do que as promessas dos políticos, as pessoas estão a viver muito mais tempo, e as sociedades em todo o lado estão a envelhecer a uma velocidade vertiginosa. Pela primeira vez na história moderna, a pirâmide populacional global – aquele triângulo reconfortante, de base larga, cheio de crianças na base – está a virar-se de cabeça para baixo para algo suspeitosamente semelhante a um caixão.

A McKinsey publicou recentemente um relatório ponderado e cuidadosamente redigido sobre o que educadamente chamam de "nova realidade demográfica". Vamos traduzir: estamos tramados. Ao contrário da McKinsey, não tenho clientes de consultoria a quem devo agradar, por isso sejamos diretos: sem bebés significa sem crescimento. Sem crescimento significa uma economia onde o ganho de uma pessoa acontece às custas de outra. De repente, o jogo não é como fazer crescer o bolo – é como agarrar a fatia antes que outra pessoa o faça.

Bem-vindo à economia de soma zero.

Para os investidores, isto muda tudo. Gestão passiva com base numa expansão infinita do PIB? Estratégia morta-viva. Imobiliário a prosperar para sempre porque… toda a gente precisa de casas? Diga isso às cidades-fantasma do Japão. Matérias-prima a cavalgar uma onda interminável de consumo? Boa sorte quando menos pessoas significam menos coisas construídas, menos coisas compradas e menos bocas para alimentar. Em suma, o manual de investimento do século passado acabou de expirar. E se ainda está a jogar seguindo essas regras antigas, está, na verdade, a apostar a sua reforma na suposição de que toda a gente vai de repente decidir voltar a ter filhos – ou, melhor ainda, viver para sempre.

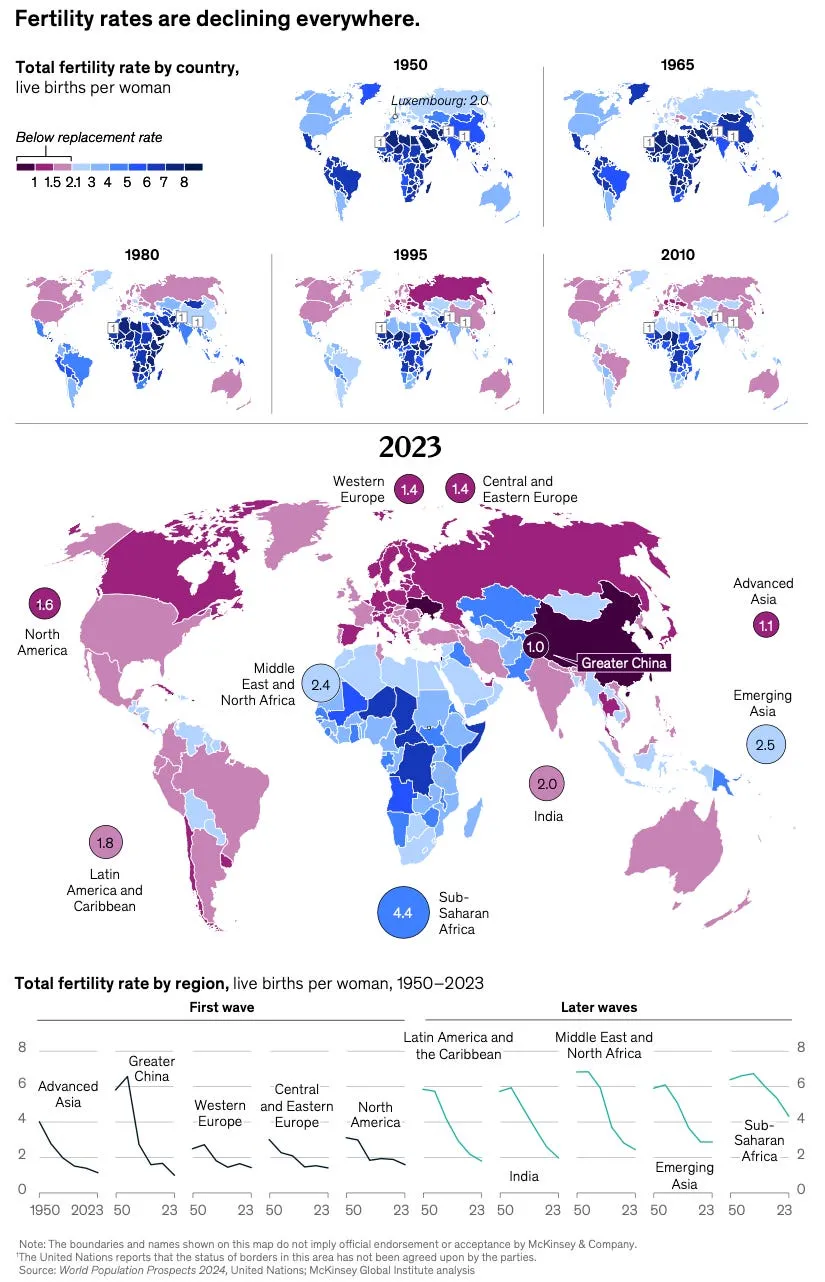

Comecemos com algo que deveria aterrorizar qualquer investidor atento: a humanidade decidiu, basicamente, que já não se quer dar ao trabalho de fazer bebés. Esqueça o que os seus avós disseram – não estão a nascer crianças, pelo menos não em grande escala. Dois terços da humanidade vivem agora em países onde as taxas de natalidade caíram abaixo do número mágico de 2,1 bebés por mulher necessários para manter a população. Não para crescer, note-se – apenas para manter as coisas estáveis.

O Japão, o líder global em coisas que não queremos imitar, atingiu o pico há anos e agora perde centenas de milhares de pessoas anualmente. A China, o milagre económico que fez com que todos os investidores sonhassem com um crescimento infinito, finalmente atingiu o seu iceberg demográfico em 2022. A sua população encolheu pela primeira vez desde que a fotografia Mao ainda estava nos cartazes. A Europa? Tem estado a encolher há anos, mantém-se é educadamente silenciosa.

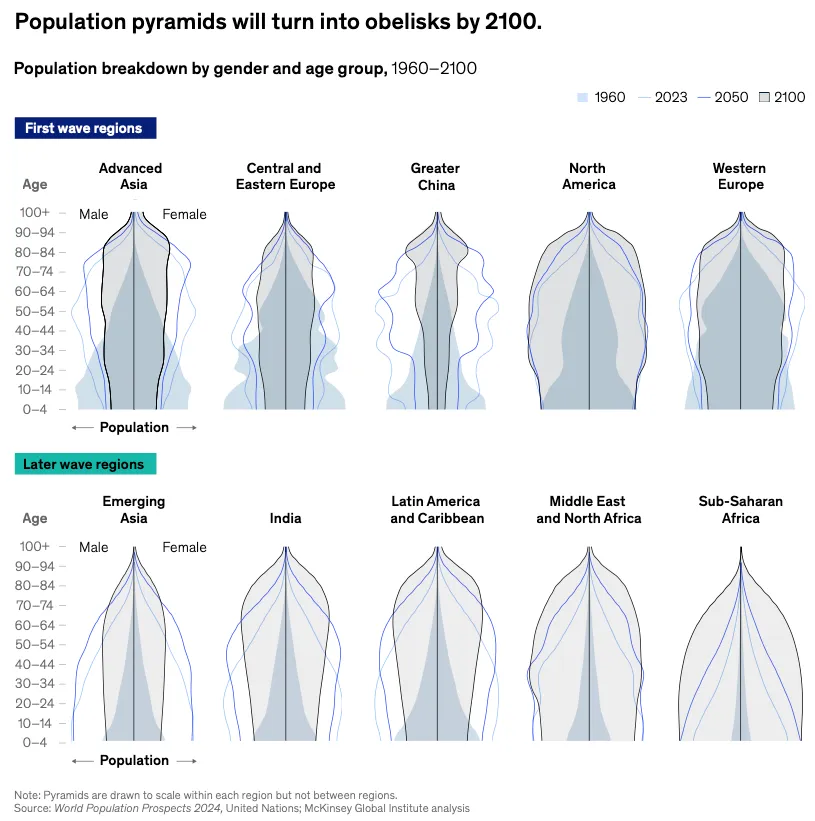

O resultado não é subtil. Lembram-se daquelas pirâmides populacionais dos manuais do ensino secundário, gordas na base com crianças, estreitas no topo? Virem-nas ao contrário. Estamos agora a construir o que a McKinsey educadamente chama de "obeliscos". Sejamos honestos – parecem lápides. Em vez de ter muitos jovens trabalhadores a financiar pensões e cuidados de saúde para os idosos, agora temos muitos idosos que esperam pensões e cuidados de saúde de uma reserva cada vez menor de trabalhadores. É o equivalente demográfico de um esquema de Ponzi a ficar sem novos recrutas .

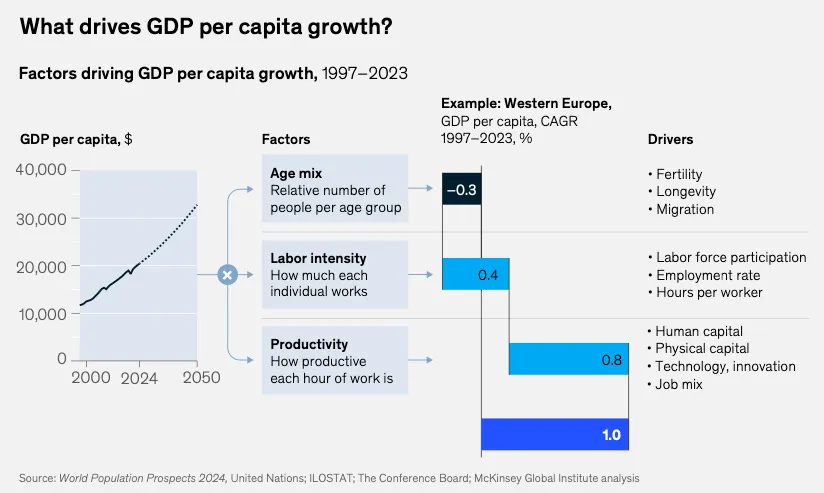

Considerem estes números: nas economias avançadas e na China, a percentagem de pessoas em idade ativa (15-64 anos) já caiu para 67%. Até 2050, desce ainda mais para 59%. Em todo o mundo, havia cerca de 9 trabalhadores por reformado no final dos anos 90; hoje está mais perto de 6,5. Até meados do século, estamos a olhar para menos de 4 trabalhadores por reformado, globalmente. Em lugares como o Japão ou a Itália, está a caminhar para 2 trabalhadores por reformado. Pensem nisto: duas pessoas a trabalhar para sustentar os cuidados de saúde, pensões e serviços sociais de cada reformado. Se isso vos parece um modelo sustentável, tenho alguns imóveis japoneses para lhes vender.

As regiões estão a atingir esta parede demográfica a velocidades diferentes. Japão e Europa são os criadores relutantes destas tendências, mas quase todos os outros estão a seguir o mesmo caminho. Mesmo a Índia e a América Latina – os mercados "jovens" de hoje – estão a ver as taxas de natalidade a cair a pique, apenas mais tarde e a partir de um nível mais elevado. A África Subsaariana poderá escapar por algum tempo, mas apostar a sua carteira no dividendo demográfico de África para pagar a sua pensão parece... otimista.

Por que é que isto importa para os investidores? Simples. Todo o nosso sistema económico – previsões de negócios, orçamentos governamentais, retornos de investimento – baseia-se no crescimento da população. Mais pessoas sempre significaram mais consumidores, mais produção, mais PIB. Era praticamente automático. Mas agora a máquina de fazer bebés avariou, e o crescimento da população não é um dado adquirido – acabou. Se a produtividade não disparar, o crescimento estagna. E sem crescimento, a economia deixa de ser um jogo de soma positiva onde todos podem ganhar. De repente, é soma zero: o meu ganho torna-se a sua perda.

Bem-vindos à nova realidade económica, investidores. O boom demográfico acabou, e ninguém percebeu bem o que vem a seguir. Mas pelo menos estamos todos a envelhecer juntos.

O Que Acontece num Mundo Sem Crescimento?

A. Obrigações – Dívida num Mundo em Envelhecimento

Se a demografia fosse um filme de terror, as obrigações governamentais seriam o adolescente ingénuo que desce à cave para investigar um barulho estranho. As obrigações dependem dos governos serem capazes de taxar de forma fiável uma força de trabalho em crescimento constante para financiar pensões, cuidados de saúde e os milhares de outros bens que os eleitores idosos exigem. Mas adivinhem? Essa força de trabalho está a desaparecer. Menos trabalhadores, menos contribuintes, contas de cuidados de saúde a disparar. Provavelmente, já conseguem ver onde isto vai dar.

Se querem uma amostra, olhem para o Japão – mais uma vez, o nosso vislumbre sombrio do futuro de todos os outros. Um quarto dos cidadãos japoneses tem mais de 65 anos, e esse número está a subir mais rapidamente do que uma combinação de meme-stock e Bitcoin. A relação dívida/PIB do Japão ronda agora os 250%. E lembrem-se: o Japão teve anos de taxas quase nulas e deflação – imaginem o que acontece se a inflação alguma vez arrancar (como está a acontecer agora). Outros países desenvolvidos estão no mesmo caminho. Europa? O mesmo ciclo de doom demográfico, apenas alguns anos atrás do Japão. Os EUA? Ligeiramente mais jovens, mas o comboio dos gastos com benefícios sociais já partiu e não voltará de mãos vazias. Como é que isto se desenrola? Talvez os governos simplesmente peçam empréstimos para sempre, esperando que os investidores permaneçam crédulos indefinidamente. Talvez imprimam dinheiro como se não houvesse amanhã (porque pode não haver, pelo menos fiscalmente falando). Ou talvez a austeridade chegue e os eleitores idosos que ainda aparecem nas urnas tornem a vida politicamente impossível. Em economias mais fracas, pode até significar defaults ou cortes severos para os obrigacionistas. Boa sorte a investir a sua carteira nesta estabilidade. Claro, os bond bulls confortam-se com sonhos de inflação eternamente baixa e taxas de juro quase nulas. Mas apostar que os governos podem emitir quantidades infinitas de dívida para sempre sem que os mercados acordem um dia e decidam que é demasiado arriscado – isso não é investir. Isso é sonhar.

B. Imobiliário – Localização, Localização… mas Quem Resta Para Comprar?

Os investidores imobiliários tiveram uma passeio e tanto. A premissa era simples: as populações crescem, as pessoas precisam de casas, os preços sobem. Repetir. Mas e se parte das pessoas desaparecer de repente?

Olhemos de novo para o Japão. Existem agora cerca de 9 milhões de casas vazias – 14% de todas as casas – espalhadas por cidades que se estão a transformar lentamente em aldeias fantasmas. Podemos literalmente conseguir casas de graça, desde que se prometa realmente viver lá.

O Japão não é único. O Sul e o Leste da Europa têm cidades onde mais gatos do que crianças andam pelas ruas. Mesmo lugares que ainda são vibrantes hoje, como partes da Alemanha ou Itália, enfrentam um futuro sombrio onde menos famílias jovens significam menos compradores de casas. Quem resta para comprar as casas suburbanas de três quartos quando não há casais jovens a sair da cidade?

O que provavelmente veremos é uma divisão profunda nos mercados imobiliários. Os centros urbanos e as cidades da moda – onde se concentram empregos, cuidados de saúde e cultura – provavelmente manterão e até aumentarão ainda mais o seu valor. Apartamentos e condomínios projetados para solteiros ou casais mais velhos tornar-se-ão muito mais atraentes do que mansões gigantescas com quartos não utilizados. Ao mesmo tempo, os subúrbios e as áreas rurais serão cada vez mais abandonados ou fortemente desvalorizados.

O imobiliário não morrerá em todo o lado, mas a era da "maré crescente que eleva todos os barcos" acabou. Agora, escolher imóveis significa descobrir não apenas o que é atraente hoje, mas quem estará lá amanhã para o querer.

C. Matérias-primas – Sem Boom Sem Pessoas

As matérias-primas, esses blocos de construção brutos da civilização moderna, tiveram uma venda fácil durante décadas: mais pessoas, mais coisas, mais procura. Matemática fácil. Mas e se as pessoas não aparecerem?

Quando menos bebés significam menos pessoas a construir casas, a conduzir carros ou a comprar bens de consumo, a curva de procura não se limita a achatar – inverte-se. Energia, aço, cobre, cimento – são materiais que se alimentam do crescimento. Populações em encolhimento significam menos construção, menos investimento em infraestruturas, menos eletrodomésticos vendidos e menos carros nas estradas.

Obviamente, ainda haverá ciclos e picos de curto prazo, impulsionados pela geopolítica, escassez de curto prazo ou birras aleatórias da OPEP. Mas estruturalmente? O panorama a longo prazo para as matérias-primas estreitamente ligadas à expansão económica parece sombrio.

Claro, não será um desastre generalizado. Algumas matérias-primas de nicho podem prosperar. Tudo o que se destina a idosos – pense em lítio para dispositivos médicos, produtos farmacêuticos, produtos de saúde avançados – pode realmente crescer. A agricultura de ponta, como alimentos premium ou suplementos preferidos por uma população envelhecida, pode manter-se estável.

Mas se a sua estratégia de matérias-primas era simplesmente "mais pessoas significam mais coisas significam preços mais altos", é hora de recalibrar. O crescimento não é garantido quando o mundo está a encher-se de reformados em vez de novos consumidores. Este não é o fim das matérias-primas em geral – apenas o fim do dinheiro fácil apostando cegamente em booms populacionais perpétuos.

Ações: Vencedores e Vencidos num Mundo em Encolhimento

A. O Fim do Crescimento Generalizado dos Lucros

Eis um pequeno segredo desagradável escondido por detrás de décadas de confortáveis retornos nas ações: as empresas nunca precisaram de ser especialmente brilhantes para continuar a crescer. Para a maioria dos negócios, bastava que as populações continuassem a expandir-se, os salários aumentassem constantemente e mais consumidores aparecessem, ano após ano, ansiosos por comprar o que quer que estivessem a vender. A gestão podia basicamente ir à boleia – alguns o fizeram, e os preços das suas ações ainda subiram. Bons tempos.

Mas, esta era do piloto automático acabou. Se a sua base de clientes não está a crescer, as suas receitas também não, e se as suas receitas não estão a crescer, as margens são espremidas. Nenhuma quantidade de engenharia financeira ou recompras pode esconder essa realidade para sempre. O resultado? Uma nova realidade amarga onde as empresas começam a canibalizar a quota de mercado umas das outras para sobreviver. Bem-vindos ao mercado de soma zero.

A gestão passiva – o grande milagre preguiçoso da última década – também atinge uma parede. Não se pode comprar o mercado todo se metade desse mercado está estruturalmente condenada. Índices repletos de empresas em setores em encolhimento vão começar a parecer mais armadilhas de valor do que geradores de riqueza. Este não é o fim do investimento em ações, mas pode ser o fim de investir sem pensar.

B. Setores em Dificuldade

Alguns setores não vão apenas sofrer – estão prestes a ir de cabeça contra uma muralha demográfica.

Os perdedores de primeira ordem são os mais fáceis. As empresas de bens de consumo discricionários, construídas sobre uma procura interminável de consumidores jovens e ansiosos, verão a sua audiência desaparecer. Pense em roupas da moda, gadgets impulsivos, ou qualquer coisa comercializada como "cool". Más notícias: os reformados não se importam com o que é cool. Querem coisas confortáveis, práticas ou medicamente benéficas. Boa sorte a fazer a transição da venda do último streetwear para sapatos ortopédicos.

A indústria da educação é outra vítima óbvia. Menos crianças significam menos escolas, menos manuais (alguém ainda lê manuais?), e menos qualquer coisa pós-escolar. O Japão já tem centenas de escolas a fechar. As universidades da Coreia do Sul estão a implorar por estudantes. Se a sua carteira está carregada de ações de educação, pode ser hora de começar a fazer hedging com casas funerárias. As fraldas de bebé já estão a ser superadas pelas de adulto no Japão. Isto não é uma piada.

E os construtores de casas tradicionais? Todo o seu modelo de negócio assume uma expansão suburbana perpétua. Mas quando as famílias jovens desaparecem, o mesmo acontece com a expansão. Aquela nova e brilhante urbanização? É a cidade-fantasma de amanhã. Os construtores terão de fazer a transição para a requalificação de casas antigas, preenchimento urbano ou residências para seniores. Nenhuma delas tem a mesma escala que os cul-de-sacs tinham nos anos 90. E as margens? Não pergunte.

Os perdedores de segunda ordem são aqueles apanhados na zona de explosão. Bancos de retalho, por exemplo. Nenhuns jovens significam menos hipotecas, menos empréstimos automóveis, menos cartões de crédito. Os empréstimos não crescem quando a população não cresce. Some a isso a queda na formação de agregados familiares, e os bancos acabam por lutar por uma reserva cada vez menor de clientes elegíveis para crédito. Spoiler: os clientes estão a ganhar.

O mesmo se aplica a partes das cadeias de abastecimento de consumo e logística que viviam do que estava acima. Se as pessoas não se estão a mudar, a mobilar novas casas ou a fazer compras por impulso, esses armazéns e empresas de transporte rodoviário começam a parecer menos investimentos em infraestruturas e mais ativos encalhados.

Os perdedores de terceira ordem ficam mais complicados. Veja as agências de marketing. Durante décadas, prosperaram por serem os intermediários entre marcas e consumidores. Mas agora? As grandes – Google, Meta – estão a interagir diretamente com os consumidores. As ferramentas de IA estão a substituir equipas criativas em escala. Não é necessária uma agência quando uma máquina pode escrever dez versões do seu anúncio e direcioná-las melhor do que uma equipa de 20 pessoas alguma vez conseguiria. Junte a isto orçamentos de publicidade cada vez mais encolhidos (graças à estagnação da procura do consumidor), e o resultado é um nível inteiro da economia a tornar-se silenciosamente obsoleto.

Os media? Também sob pressão – mas não necessariamente a morrer. Na verdade, pode apenas transformar-se. Uma população envelhecida com mais tempo livre pode ainda consumir muito conteúdo – mas que tipo? Menos reboots de super-heróis, mais documentários sobre substituições de joelhos. Ganhos de produtividade podem libertar tempo, sim – mas a atenção ainda é um recurso finito. Aqueles que se adaptarem (e visarem bem os idosos) podem prosperar. Aqueles que continuarem a fazer TikToks para uma audiência de 18 anos a desaparecer? Nem tanto.

E claro, tudo isto é apenas a lente demográfica. Não é o destino. Grandes empresas adaptarão os seus serviços, inovarão e manter-se-ão relevantes. Mas não será fácil. Estes são ventos contrários estruturais, não tendências passageiras. Mudar uma linha de produtos inteira – ou uma indústria – leva tempo, capital e muita dor. Nem todos conseguem fazer esta curva.

C. Setores Beneficiários: Siga o Dinheiro Grisalho

Nem tudo é desgraça e melancolia. As empresas suficientemente inteligentes para orientar as suas estratégias para as demografias em envelhecimento ainda podem prosperar. Empresas de saúde e cuidados a idosos terão um desempenho incrivelmente bom – é difícil perder dinheiro quando a sua base de clientes cresce diariamente e está altamente motivada (ou seja, desesperada) para se manter saudável. Biotecnologia, farmacêutica, ortopedia (pense em substituições da anca, implantes articulares), cuidados de demência – estes são os seus novos títulos de crescimento. Pode não ser glamoroso, mas sejamos francos: o envelhecimento é uma indústria com clientes repetidos garantidos. Os mercados não são estúpidos – já vimos como os nomes da saúde têm valorizações elevadas, mesmo após a ressaca pós-COVID.

Os vencedores de segunda ordem começam com tudo o que permite a estes setores escalar. Diagnósticos, fornecedores de equipamentos médicos, sistemas de TI de saúde. Se hospitais e instalações de cuidados a idosos são as picaretas, estes são as pás. Mesmo os agentes adjacentes – pense em empresas imobiliárias que constroem espaços de consultórios médicos ou desenvolvimentos de vida assistida – podem, silenciosamente, ter bons desempenhos.

Automação, IA e robótica também ganham muito. Com menos trabalhadores e salários crescentes, os robôs tornam-se os empregados mais baratos da cidade. Empresas que fornecem soluções de automação – robôs de armazém, serviço de atendimento ao cliente automatizado, software orientado por IA – terão clientes a bater à porta, desesperados para resolver o problema da escassez de mão-de-obra que não vai desaparecer magicamente. Pontos extra para quem vende robôs que podem levantar uma pessoa de uma banheira ou entregar medicamentos sem ficar doente.

Ferramentas de produtividade, software empresarial e tecnologia de fabrico avançada também estão a ganhar. Quando o crescimento abranda, a produtividade importa mais. As empresas vão gastar dinheiro em tudo o que ajude a espremer mais de menos trabalhadores. Pense menos em tecnologia de "mesa de matraquilhos no escritório" e mais em tecnologia de "software que substitui três funcionários". Novamente, olhe para os capacitadores – infraestrutura de nuvem, cibersegurança e empresas que treinam a força de trabalho para usar estas ferramentas (ou apenas substituem a força de trabalho por completo).

E não subestime as finanças e habitação direcionadas a seniores. As seguradoras de vida que mudam da venda de apólices para a oferta de produtos de rendimento de reforma (anuidades, hipotecas reversas) de repente têm uma audiência cativa. Olá aos Apollos, Brookfields e KKRs do mundo – a reforma é a sua próxima fronteira. Impulso de segunda ordem? Gestores de ativos a orientar-se para produtos de levantamento e rendimento fixo de longa duração – é para aqui que os fluxos de capital irão.

Da mesma forma, as empresas de viagens que visam reformados mais velhos com rendimento disponível (e tempo livre ilimitado) podem ver a procura a disparar. Navios de cruzeiro e resorts para seniores estão prestes a ficar muito ocupados – assumindo que sobram pessoas para os operar. Vencedores de terceira ordem? Empresas de logística que servem esses resorts, prestadores de cuidados de saúde especializados que oferecem cuidados médicos a bordo, e companhias de seguros que vendem cobertura de saúde de viagem para a multidão com mais de 75 anos que ainda acredita que Machu Picchu é uma boa ideia.

A questão é: ainda há muito dinheiro a ser ganho. Basta seguir os cabelos grisalhos – e os incentivos.

D. Mercados Desenvolvidos vs. Mercados Emergentes

Esta confusão demográfica está a desenrolar-se de forma desigual pelo mundo. Os mercados desenvolvidos – Europa, EUA, Japão – estão em apuros mais profundos. As suas populações são as mais velhas, as suas taxas de fertilidade as mais baixas e as suas perspetivas de crescimento as mais restritas. Se a sua carteira está maioritariamente exposta a índices de mercados desenvolvidos, está, na prática, a apostar em setores e economias que enfrentam ventos demográficos contrários suficientemente fortes para derrubar casas.

Os mercados emergentes são um misto. Índia, Indonésia, partes da América Latina e África ainda têm populações jovens e em expansão – por enquanto. A história do crescimento do consumidor ainda é credível aqui, pelo menos temporariamente. Mas não fique muito confortável: as taxas de fertilidade estão a cair ainda mais rapidamente nos mercados emergentes do que alguma vez o fizeram nos países desenvolvidos. A força de trabalho da China já está a encolher; a taxa de fertilidade do Brasil já está abaixo do nível de reposição; a da Índia também está a cair.

A conclusão? A história do consumidor do mercado emergente ainda não está morta, mas precisará de escolher os seus locais cuidadosamente. Simplesmente comprar a narrativa de "países jovens significam crescimento" é uma aposta preguiçosa com uma data de validade iminente.

Investir num Mundo de Soma Zero

Os dias fáceis de investir acabaram. A gestão passiva construída sobre o crescimento populacional infinito e a expansão económica automática expirou oficialmente. Se ainda está a navegar em piloto automático, a confiar nessas velhas suposições, os seus retornos estão prestes a tornar-se dolorosamente reais. Bem-vindo de volta à realidade, onde o alfa importa novamente – boas notícias para os stock pickers, azar para todos os outros.

Aqui está o seu novo mantra de investimento: reavalie cada DCF (Desconto de Fluxos de Caixa), questione cada suposição de crescimento e mate a noção de que a demografia salvará magicamente a sua carteira. Se as suas avaliações dependem da expansão contínua da receita devido a uma base de clientes crescente, bem, bem-vindo à versão real da cadeira musical – e adivinhe, a música acabou de parar.

Mas sejamos claros: isto não é apenas sobre desgraça. O investimento ativo está prestes a desfrutar de um verdadeiro renascimento. A seleção de ações (stock picking), a avaliação disciplinada e a compreensão matizada de setores e mercados recuperarão a proeminência que merecem. Em vez de flutuar passivamente para cima com a maré, os investidores agora têm a chance de realmente demonstrar habilidade e insight – assumindo que os tenham.

Há esperança aqui também. Os seres humanos são extraordinariamente bons a adaptar-se. As empresas que reconhecem as mudanças demográficas cedo e se adaptam de acordo prosperarão. As empresas que aproveitam a inovação, a IA, a automação e as melhorias de produtividade – em vez da expansão infinita do mercado – prosperarão. Mesmo os mercados em encolhimento apresentam oportunidades poderosas se for suficientemente disciplinado para detetar os bolsos de crescimento. As small caps do Japão, por exemplo, estão silenciosamente a entrar numa nova era de crescimento, fazendo exatamente isso: resolver problemas reais num mundo estagnado. Basta estar atento.

As empresas que enfrentam estes desafios – aquelas que entendem as populações em envelhecimento, investem inteligentemente em automação ou fornecem cuidados de saúde e serviços que os idosos realmente precisam – podem gerar retornos que eclipsam o beta preguiçoso da era do boom a que todos nos habituámos.

Em suma, não aposte na demografia. Aposte na adaptação. Aposte na inovação. Aposte na capacidade humana de resolver grandes e desconfortáveis problemas. O boom acabou, claro. Mas os investidores que abraçam a realidade e pensam claramente, serão recompensados.