Carta a um Jovem Investidor

Originalmente publicado em safalniveshak.com.

Sabes Investir. Mas quanto consegues sofrer?

Estou a escrever esta série de cartas sobre a arte de investir, dirigidas a um jovem investidor, com o objetivo de lhe oferecer sabedoria intemporal e conselhos práticos que me ajudaram quando eu estava a começar. O meu objetivo é ajudar os jovens investidores a navegar as complexidades do mundo financeiro, a evitar a desinformação e a aproveitar o poder do juro composto, começando cedo com os princípios corretos. Esta série faz parte de uma iniciativa conjunta de educação do investidor entre a Safal Niveshak e o DSP Mutual Fund.

Caro Jovem Investidor,

Tenho um amigo que é neurocirurgião. Frequentemente, ele conta-me histórias dos seus pacientes e de como lida com as decisões complexas que a cirurgia exige. E não se trata só da competência técnica necessária, mas também da pressão psicológico de ter o futuro de alguém nas mãos.

Quando nos encontrámos na semana passada, falou-me de uma professora de cinquenta e dois anos que o procurou com um tumor no cérebro que estava a pressionar o centro da fala. Ela tinha começado a arrastar as palavras. Esquecia-se de substantivos simples a meio da frase. "Mesa" tornou-se "aquela coisa". "Livro" tornou-se "sabes, aquilo para ler". Sem cirurgia, iria perder totalmente a capacidade de falar em meses. Com a cirurgia, havia uma hipótese, mas também um risco de 15% de acordar incapaz de dizer uma única palavra.

"Estava a dois milímetros da área da fala", disse o meu amigo, segurando o polegar e o indicador quase encostados. "O monitor mostrava a atividade cerebral dela. Um movimento errado e eu iria ver os padrões da fala simplesmente... desaparecer do ecrã. Permanentemente."

Ele fez uma pausa. "Fiz esta operação sessenta vezes. Conheço a anatomia melhor do que a minha própria casa. A minha taxa de sucesso é de 93%. Mas, ali parado, a minha mão tremia. Eu sentia um tremor. Só eu o conseguia sentir."

A cirurgia demorou sete horas. A mulher acordou e pediu água. Três dias depois, estava a ler para os netos.

"Eis o que me assombra", continuou ele. "Tenho um colega com a mesma formação, a mesma experiência, talvez até melhores competências técnicas do que eu. As mãos dele nunca tremem. Nem um pouco. Ele consegue operar naquela zona de perigo com a firmeza de quem corta legumes. Somos ambos bons cirurgiões, mas temos sistemas nervosos diferentes."

Ele olhou para mim. "E sabes qual é a parte assustadora? São os cirurgiões cujas mãos tremem, mas que não se apercebem disso. Não conhecem os seus próprios limites. É aí que os pacientes se magoam."

Como faço em muitas das minhas interações, relacionei o que ele me disse com a forma como a maioria de nós se comporta no nosso papel, muito mais simples, de investidores. Estamos convencidos que conhecemos a nossa tolerância ao risco até o mercado realmente cair. Lemos o que Graham e Fisher, Buffett e Munger, Marks e Mauboussin escreveram; sabemos as estatísticas e sabemos recitar o mantra de que as ações acabam sempre por recuperar. Mas quando a nossa carteira cai 30% e ali fica durante algumas semanas — já nem digo meses — algo acontece ao nosso corpo e nenhuma leitura nos consegue preparar para isso.

Tenho visto como a queda dos mercados afeta o comportamento das pessoas com os seus cônjuges e filhos. Conheço pessoas que não conseguem dormir descansadas à noite porque não param de fazer contas mentais ao que estão a perder.

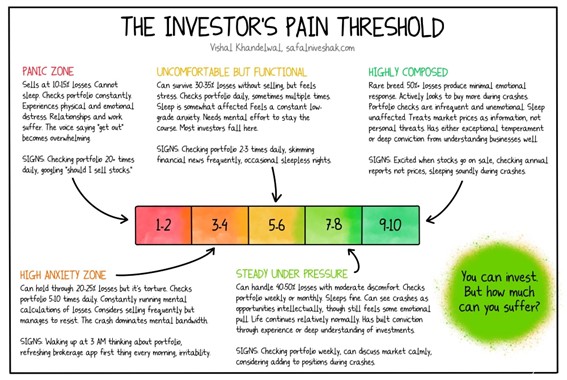

Este fosso entre o que achas que consegues aguentar e o que o teu sistema nervoso consegue realmente tolerar é o que eu chamo o teu limiar de dor. Onde te situas nesse limiar — se és um 2 ou um 8 — define como deves investir.

Este espectro é simplesmente uma medida da distância entre a tua compreensão intelectual de que as quedas do mercado são temporárias e a tua experiência emocional de ver a tua riqueza evaporar-se.

• Numa extremidade do espectro está alguém como, digamos, Warren Buffett, que consegue ver a sua carteira cair 50% com a mesma equanimidade com que consulta o boletim meteorológico. O seu sistema nervoso simplesmente não envia sinais de socorro quando os números num ecrã flutuam.

• Na outra extremidade está o investidor que entra em pânico com uma correção de 10%, vende tudo e não consegue ganhar coragem para voltar a entrar.

A maioria de nós situa-se algures no meio, e esse meio está muito mais povoado do que a literatura de investimento te quer fazer crer.

O que é fascinante sobre este espectro é que a tua posição nele não tem quase nada a ver com inteligência. Conheci engenheiros e médicos brilhantes que conseguiam explicar a base matemática dos retornos acionistas a longo prazo, mas que ficaram completamente paralisados durante as quedas do mercado. Também conheci pessoas com pouca formação académica que atravessaram as crises de 2008 ou 2020 sem perder o sono.

A diferença não é o QI ou o conhecimento. É algo mais fundamental sobre como o teu sistema nervoso está programado e o que as circunstâncias da tua vida te permitem suportar.

Tal como a mão do meu amigo médico tremeu apesar do seu conhecimento e perícia, o teu dedo pode pairar sobre o botão de venda apesar de saberes intelectualmente que não deves premi-lo.

Como Encontrar o Teu Verdadeiro Ponto de Rutura

Encontrar o teu lugar neste espectro exige mais do que experiências de pensamento. Quando peço às pessoas para imaginarem a sua carteira a cair 50%, elas quase sempre sobrestimam a sua tolerância. Isto acontece porque a imaginação é um péssimo simulador do stress real. Em vez disso, precisas de olhar para o teu comportamento real durante as quedas passadas do mercado.

Podes não ter estado investido durante a última grande capitulação de mercado, que aconteceu em 2008, mas voltemos a março de 2020, quando os mercados caíram 35% em seis semanas:

1. Vendeste alguma coisa, nem que fosse apenas uma pequena posição, "só para te sentires melhor"?

2. Quantas vezes por dia consultavas a tua carteira?

3. Conseguias concentrar-te no trabalho ou estavas constantemente a refrescar os sites de mercados?

4. Dormiste bem ou ficavas acordado a pensar nos piores cenários?

5. Estavas irritado com familiares por razões que não sabias explicar?

Estes comportamentos são dados que dizem muito sobre onde reside realmente o teu ponto de rutura. A frequência com que verificas a carteira, a qualidade do teu sono e o teu estado emocional são como as mãos trémulas do cirurgião. O teu corpo sabe antes da tua mente o admitir.

Um Alvo em Movimento

A tua posição no espectro não é fixa. Considera dois investidores que dizem conseguir lidar racionalmente com perdas de 50%:

• Investidor A: 25 anos, emprego estável, sem dependentes, pais como rede de segurança.

• Investidor B: 50 anos, propinas da faculdade da filha a vencer no próximo ano, pais idosos a cargo.

Quem é que está, mais provavelmente, a dizer a verdade sobre a sua própria tolerância? Mesmo que ambos tenham a mesma compreensão intelectual dos ciclos de mercado, as circunstâncias da vida criam perfis de stress completamente diferentes.

Para o investidor B, a perda de 50% não é apenas um número num ecrã. É a educação da filha, os cuidados médicos dos pais e a sua reforma que estão em jogo. O seu sistema nervoso sabe disto, ainda que a sua mente racional insista para ele se manter calmo.

O teu limiar de racionalidade muda com:

• Idade e horizonte temporal: Quanto mais perto precisares do dinheiro, menor será a tolerância.

• Nível de riqueza absoluta: Perder 50% de 50.000€ é diferente de perder 50% de 1.000.000€.

• Segurança no emprego: Um funcionário público vs. um funcionário de uma startup com stock options.

• Dependentes e obrigações: Ser solteiro vs. sustentar uma família.

• Experiências prévias: (passou por 2008 e 2020 sem vender versus primeiro crash real)

A firmeza e estabilidade de um neurocirurgião no bloco operatório varia conforme o seu nível de experiência, quão bem dormiram, se é a primeira cirurgia do dia ou a quinta e até se o paciente lhes faz lembrar de alguém que amam. A tua racionalidade no investimento funciona da mesma forma. Não é uma característica fixa, mas sim uma resposta dinâmica às circunstâncias.

Dois Caminhos a Seguir

Depois de avaliar honestamente onde estás — digamos que aguentas perdas de 25% antes do teu comportamento se degradar — tens uma escolha:

1. Construção da Carteira: Se 25% é o teu limite, precisas de ter obrigações, fundos de tesouraria, ouro ou numerário suficientes para que um bear market severo nunca empurre a tua carteira total para além deste limiar. Isto pode significar ter 40-50% em ativos que não sejam ações. Os teus retornos a longo prazo serão mais baixos, mas se a alternativa for entrar em pânico e vender tudo nos mínimos de mercado, esta estratégia será, na verdade, a mais rentável para ti.

2. Aumentar a Tua Tolerância: Não se trata de te forçares a sofrer. Trata-se de reestruturar a forma como te relacionas com as perdas. Alguns investidores sentem que ter uma pequena alocação para "dinheiro de diversão" (eu chamo-lhe "dinheiro do pecado") para negociar ativamente serve como uma válvula de escape emocional. Outros descobrem que verificar a carteira mensalmente em vez de diariamente elimina a maior parte da turbulência. Ainda outros acreditam que compreender profundamente as empresas em que estão investidos cria a convicção que ajuda a suportar a volatilidade.

Mas a questão aqui é deverás sequer tentar aumentar a tua tolerância? Talvez o teu sistema nervoso te esteja a fornecer informação precisa acerca dos riscos reais na tua situação. Talvez a voz que te diz para ser mais cauteloso não seja medo irracional, mas prudência adequada, dadas as tuas circunstâncias.

Tu não és o Warren Buffett

Sou professor de investimentos há 15 anos e, durante a maior parte desses anos, citei Warren Buffett religiosamente nos meus textos e aulas. É importante aprender as suas grandes ideias, pois ele é, indiscutivelmente, o maior investidor que alguma vez viveu, e os seus princípios sobre a qualidade dos negócios, margem de segurança e pensamento a longo prazo são inestimáveis.

Mas uma grande lição que aprendi com o tempo é que existe um mito perigoso na educação financeira: o de que todos devem aspirar a ser Warren Buffett, em vez de apenas aprender com ele.

Sim, a racionalidade extrema de Buffett permitiu-lhe gerar retornos extraordinários. Mas muito poucos seres humanos têm a mesma "programação" que ele — ou até, digamos, como Rakesh Jhunjhunwala ou RK Damani — e fingir que somos como eles quando não o somos, pode nos levar a cometer graves erros.

Um investidor que sabe que está num nível seis em dez no espectro da racionalidade e constrói uma carteira levando isso em conta terá, quase certamente, um desempenho superior a alguém que acredita ser um dez, mas que na verdade é um cinco, e continua a tomar decisões emocionais nos momentos exatamente errados.

Um amigo médico fala-me de cirurgiões que se especializaram em procedimentos mais seguros porque sabiam que as suas mãos nunca seriam completamente firmes nas operações mais arriscadas. Salvaram vidas de forma diferente, mas não menos significativa. Por outro lado, alguns cirurgiões treinaram-se para superar esse tremor e conseguiram operar onde outros não conseguiam.

Por isso, vale a pena refletir sobre algumas questões no que toca ao tipo de investidor que és e ao teu lugar no espectro da racionalidade:

• O que é que o teu corpo te diz realmente quando os mercados caem, e não o que achas que devias sentir?

• O desenho da tua carteira atual é honesto quanto a esses limites, ou estás a fingir ser mais racional do que realmente és?

• Se estás a limitar a tua exposição a ações para te protegeres, estás a proteger um uma característica permanente ou a evitar um crescimento que é necessário?

• Conseguirias lidar com perdas de 50% se consultasses a tua carteira mensalmente em vez de diariamente?

• Será que compreender os negócios subjacentes mudaria a tua experiência perante a queda dos preços?

• Estás a respeitar as tuas limitações ou a esconder-te atrás delas?

A questão não é se consegues lidar com perdas de 50%. A questão é: o que é que o teu corpo te diz quando simulas honestamente essa experiência? E depois a pergunta mais difícil: deves ouvir essa voz ou deves tentar mudá-la?

Pensa. Não respondas já, mas pensa.

Com amizade,

Vishal